保険の告知義務、正しく理解していますか?

「持病があるけど、保険に加入できるか不安」

「過去の病歴を告知しなかったら、保険金はもらえないの?」

「告知書の書き方がよく分からなくて、適当に書いてしまった」

保険に加入するとき、多くの人が告知義務について十分に理解しないまま手続きを進めています。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

告知漏れや告知義務違反があると、保険金・給付金を受け取れない場合があります。FP2級の運営者として、告知義務の基本と確認ポイントを整理します。

この記事は一般的な情報をもとに作成しています。告知義務の内容・条件は保険会社・商品によって異なります。個別の判断は保険会社・FP等の専門家にご確認ください。

この記事で確認できること

- 告知義務とは何か・なぜ必要か

- 告知が必要な主な項目

- 告知義務違反になるケースと注意点

- 告知漏れが発覚した場合のリスク

- 持病・既往症がある場合の選択肢

告知義務とは

告知義務の基本

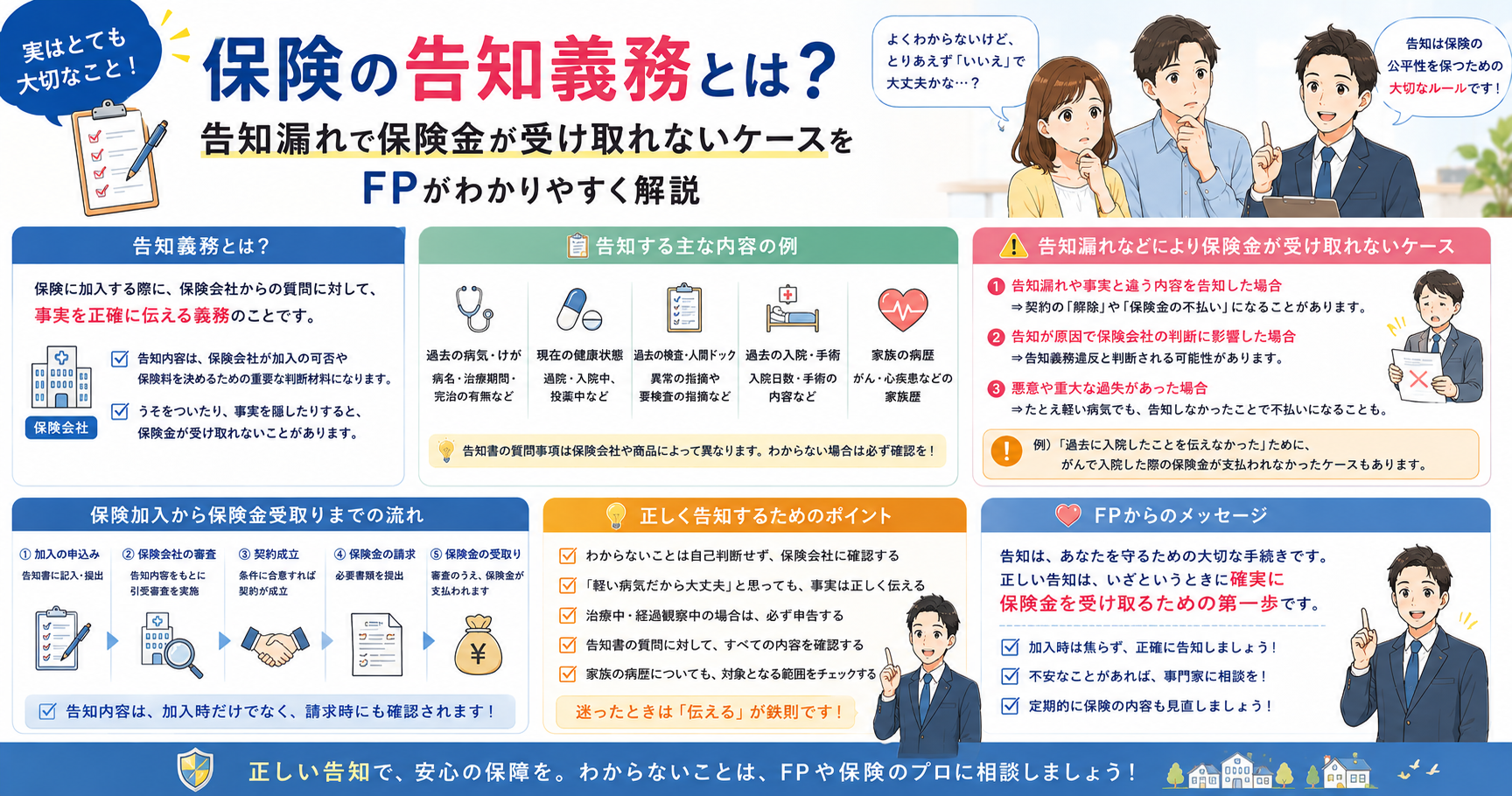

告知義務とは、保険に加入するとき、保険会社から質問された事項について、正確に申告する義務のことです。

保険会社は告知内容をもとに、加入の可否・保険料・保障範囲を判断します。

告知義務は保険法によって定められており、加入者が守るべき重要なルールです。

なぜ告知が必要か

保険は「同じリスクを持つ多くの人が保険料を出し合って、必要な人に保険金を支払う」仕組みです。

健康状態を正確に申告しないまま加入すると、リスクの高い人が低い保険料で保障を受けることになり、保険制度の公平性が保てなくなります。

告知が必要な主な項目

告知書で確認される主な項目を整理します。

【告知書で確認される主な内容(目安)】

| 項目 | 内容の例 |

|---|---|

| 現在の健康状態 | 現在治療中・投薬中の病気・症状があるか |

| 過去の病歴・手術歴 | 一定期間内(3〜5年が多い)の入院・手術・治療歴 |

| 健康診断の結果 | 要再検査・要精密検査の指摘があるか |

| 身長・体重 | BMIが一定の範囲を超えると影響する場合がある |

| 職業 | 危険度の高い職業は保険料や加入条件に影響する場合がある |

告知が必要な期間・内容は保険会社・商品によって異なります。告知書の質問に忠実に回答することが基本です。

告知義務違反になるケース

意図せず告知漏れになりやすいケース

「わざと隠したわけではない」という場合でも、告知義務違反とみなされることがあります。

| ケース | 内容 |

|---|---|

| 健康診断の再検査を受けていない | 指摘を受けたこと自体を告知する必要がある |

| 軽い症状だからと書かなかった | 「大したことない」と自己判断して省略した場合 |

| 薬を飲んでいることを忘れていた | 定期的に服用している薬がある場合は告知が必要 |

| 過去の病気を治ったと思って省略した | 完治していても告知期間内であれば記載が必要 |

| 代理店・営業担当者に言えばいいと思った | 口頭で伝えるだけでは告知にならない |

**口頭で伝えるだけでは告知になりません。**告知書に記載することが必要です。代理店・営業担当者に話したとしても、告知書に記載しなければ告知義務を果たしたことにはなりません。

故意・重大な過失による告知義務違反

意図的に事実を隠したり、虚偽の告知をした場合は、より重い告知義務違反とみなされます。

\ 持病・既往症があって保険加入に悩んでいる方へ /

告知義務の確認・引受条件の確認など、FP無料相談で一度整理してみるのも一つの方法です。

▶ FP無料相談はこちら 無料でFP相談を確認する

告知漏れ・告知義務違反が発覚した場合のリスク

保険契約の解除

告知義務違反が発覚した場合、保険会社から契約を解除される可能性があります。

| 区分 | 内容 |

|---|---|

| 告知義務違反による解除 | 保険金・給付金が支払われない場合がある |

| 詐欺による取消 | 故意による虚偽告知の場合、保険料も返還されない場合がある |

発覚するタイミング

告知義務違反は主に以下のタイミングで発覚することがあります。

- 保険金・給付金を請求したとき

- 保険会社が医療機関に照会したとき

- 定期的な契約内容の確認時

告知義務違反は「バレなければいい」ではありません。保険金が必要なときに受け取れない事態になるリスクがあります。

不告知教唆に注意

保険代理店・営業担当者から「告知しなくていい」「この項目は書かなくて大丈夫」と言われた場合でも、告知義務違反の責任は加入者にかかることがあります。

このような「不告知教唆」には注意が必要です。

持病・既往症がある場合の選択肢

健康状態によって一般の保険に加入できない場合でも、選択肢があります。

【持病・既往症がある場合の主な選択肢】

| 選択肢 | 内容 | 注意点 |

|---|---|---|

| 引受基準緩和型保険 | 告知項目が少なく加入しやすい | 保険料が割高になることが多い |

| 無告知型(無審査)保険 | 健康状態の告知が不要 | 保障が限定的・保険料が高い傾向 |

| 特定部位・特定疾病の不担保 | 特定の部位・疾病を除いて加入できる | 除外された部分は保障されない |

| 公的保障の活用 | 健康保険・高額療養費制度等を活用する | 民間保険の代替として検討できる |

引受基準緩和型・無告知型保険は、一般の保険より保険料が高く保障が限定的なケースが多いです。加入前に公的保障との組み合わせを検討することをおすすめします。

団体信用生命保険(団信)の告知

住宅ローンを組む際の団信にも告知義務があります。

- 健康状態によって一般団信に加入できない場合がある

- 告知義務違反があると、万が一のときに保障が受けられない場合がある

- 加入できない場合はワイド団信・フラット35(団信なし)などの選択肢がある

団信の告知義務違反は、住宅ローンの保障が受けられなくなるリスクがあります。正確な告知が重要です。

👉 団体信用生命保険(団信)とは?住宅ローンを組む前に確認しておきたいこと

告知義務を正しく果たすための確認ポイント

① 告知書の質問をすべて読む 「大したことない」と自己判断せず、質問項目をひとつずつ確認する

② 過去の病歴・治療歴を整理しておく お薬手帳・診察券・健康診断の結果を手元に用意して記入する

③ 不明な点は保険会社・代理店に確認する 「告知が必要かどうか分からない」場合は自己判断せず確認する

④ 告知は告知書への記載で行う 口頭での申告だけでは告知にならないことを理解する

⑤ 加入後も契約内容を確認する 特定部位・特定疾病の不担保条件がある場合は、どの部分が保障されないかを把握しておく

注意点

- 告知義務の内容・告知期間は保険会社・商品によって異なります

- 告知義務違反の判断は個別の状況によって異なります。不安な場合は保険会社・FPにご相談ください

- 引受基準緩和型・無告知型保険の条件・保険料は商品によって大きく異なります

- 本記事は一般的な参考情報です。個別の判断は保険会社・FP等の専門家にご確認ください

よくある質問

Q1. 健康診断で要再検査と言われましたが、告知が必要ですか? 一般的には要再検査・要精密検査の指摘を受けた場合、告知が必要とされることが多いです。再検査を受けていない場合でも告知が必要なケースがあります。詳細は保険会社にご確認ください。

Q2. 数年前の病気は告知しなくてもいいですか? 告知が必要な期間は保険会社・商品によって異なります(一般的には3〜5年が多い)。告知書の質問に該当する期間を確認し、正確に記入してください。

Q3. 告知漏れに気づいた場合、どうすればいいですか? 加入後に告知漏れに気づいた場合は、速やかに保険会社に連絡することをおすすめします。自己申告することで、状況が改善される場合があります。放置するリスクの方が大きいとされています。

Q4. 持病があると保険には入れませんか? 一般の保険への加入が難しい場合でも、引受基準緩和型・無告知型保険などの選択肢があります。ただし保険料・保障内容の条件を十分に確認したうえで検討してください。

Q5. 営業担当者に「告知しなくていい」と言われた場合はどうすればいいですか? 口頭での指示に従わず、告知書の質問に正確に回答することをおすすめします。不告知教唆による告知義務違反の責任は加入者にかかる場合があります。不安な場合は保険会社の本社窓口に直接確認してください。

まとめ

- 告知義務とは保険加入時に健康状態等を正確に申告する義務

- 口頭での申告では告知にならない・告知書への記載が必要

- 「大したことない」という自己判断が告知漏れにつながりやすい

- 告知義務違反が発覚すると保険金・給付金が受け取れない場合がある

- 持病・既往症がある場合は引受基準緩和型・無告知型保険などの選択肢がある

- 不明な点は自己判断せず保険会社・FPに確認することが重要

参考情報・専門機関への確認のご案内

- 金融庁:保険に関する情報・相談窓口(https://www.fsa.go.jp)

- 生命保険文化センター:保険の基礎知識・相談窓口(https://www.jili.or.jp)

- 日本FP協会:FPへの相談窓口(https://www.jafp.or.jp)

- 各保険会社のカスタマーサポート:告知内容の確認は直接問い合わせを推奨

本記事は一般的な情報の提供を目的としており、特定の金融商品・サービスを推奨するものではありません。個別の判断は保険会社・FP等の専門家にご相談ください。

保険の告知義務・持病での加入可否、FP無料相談で一度整理してみるのも一つの方法です。

▶ FP無料相談はこちら無料でFP相談を確認する

コメント