保険料を下げたいときに、最初から「解約するかどうか」だけで考えると、必要な保障まで失ってしまうことがあります。

大切なのは、いまの保障内容、公的保障、家計の負担、今後必要になる保障を確認したうえで、残す保険・減らす保険・解約してよい保険を分けることです。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

この記事では、保険を解約・見直しするタイミングと、失敗しにくい順番をFP2級資格者の視点で整理します。

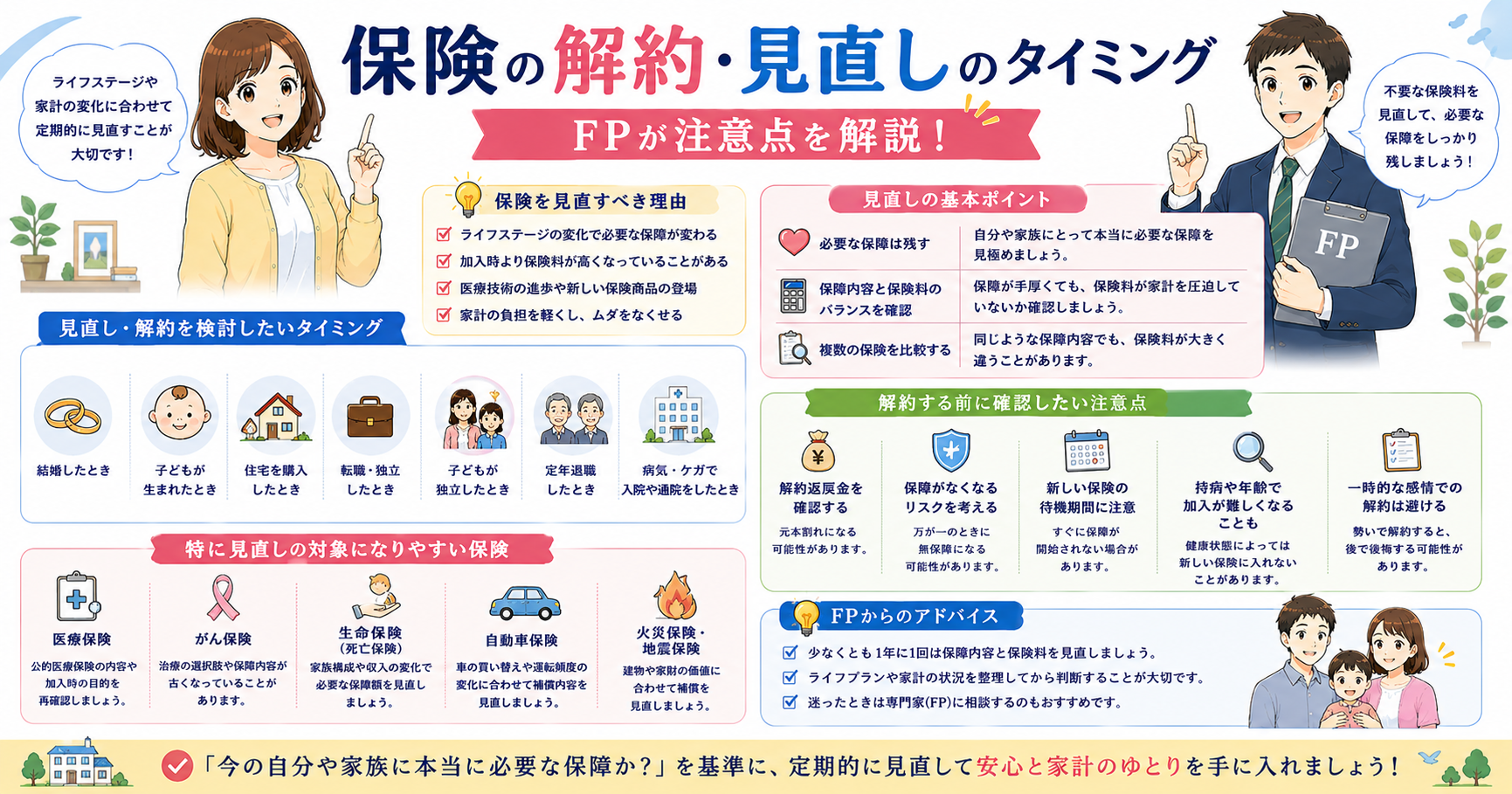

保険は解約より先に見直しから始める

保険を解約すれば、毎月の保険料は下がります。ただし、解約したあとに病気や死亡、働けない状態になった場合、もう一度同じ条件で加入できるとは限りません。

そのため、保険料が負担に感じたときは、まず「不要な保障を削る」「保障額を下げる」「特約を外す」「別の商品に乗り換える」など、解約以外の選択肢も含めて考えるのが基本です。

生命保険全体の考え方は、生命保険の見直し方でも詳しく整理しています。

解約してよい保険か、先に確認しましょう

保険料を下げたいときほど、必要な保障までなくさないことが大切です。現在の保障内容、公的保障、健康状態、再加入のしやすさを見てから判断すると失敗を避けやすくなります。

- 解約後に同じ条件で入り直せるか

- 医療・がん・就業不能の保障が不足しないか

- 特約を外すだけで保険料を下げられないか

解約を考える前に確認すること

保険を解約する前に、最低限次の5つを確認します。

- 何のために加入した保険か

- 死亡保障、医療保障、がん保障、就業不能保障のどれか

- 保障額や給付日額が今の生活に合っているか

- 公的保障や勤務先の制度でどこまでカバーできるか

- 解約後に同じ条件で入り直せる可能性があるか

たとえば医療保険は、まず高額療養費制度や傷病手当金を確認したうえで、自己負担に備える必要があるかを判断します。医療保険の考え方は、医療保険は本当に必要かも参考になります。

がん保険や就業不能保険は、治療費そのものだけでなく、収入減少や生活費への影響も含めて確認する必要があります。関連して、がん保険は必要か、就業不能保険は必要かも確認しておくと判断しやすくなります。

見直しが必要になりやすいタイミング

保険は、一度入ったら終わりではありません。家族構成、収入、住宅ローン、貯蓄額が変わると、必要な保障も変わります。

特に見直しを考えたいのは、次のようなタイミングです。

- 結婚したとき

- 子どもが生まれたとき

- 住宅ローンを組んだとき

- 転職や独立で収入が変わったとき

- 子どもが独立したとき

- 保険料の更新時期が近づいたとき

- 貯蓄が増えて自分で備えられる範囲が広がったとき

固定費を下げたい場合も、保険は大きな見直し対象になります。ただし、通信費やサブスクと違い、保険は解約後に保障がなくなるため、固定費の見直し方とあわせて慎重に進めましょう。

解約してもよい可能性があるケース

次のような場合は、保険を減らしたり解約したりできる可能性があります。

- 独身で扶養家族がいないのに大きな死亡保障がある

- 子どもが独立したのに死亡保障額が高いままになっている

- 貯蓄で短期入院や一時的な支出に対応できる

- 住宅ローンの団体信用生命保険で住居費リスクが下がっている

- 同じような保障を複数の保険で重複して持っている

ただし、解約してよいかどうかは、保険料だけでは判断できません。保障の目的がなくなっているか、別の手段で備えられるかを確認してから判断します。

解約前に注意したいケース

反対に、次のような場合は安易に解約しないほうがよいケースがあります。

- 持病や通院歴があり、新しい保険に入りにくい可能性がある

- 小さな子どもや配偶者など、収入に依存している家族がいる

- 自営業やフリーランスで傷病手当金がない

- 貯蓄が少なく、入院や収入減少に耐えにくい

- 解約返戻金や満期金の条件を確認していない

特に健康状態に不安がある人は、新しい保険に申し込むときの告知内容が重要です。告知の基本は、保険の告知義務で確認できます。

保険を乗り換えるときの安全な順番

保険を乗り換える場合は、先に古い保険を解約しないことが大切です。先に解約すると、新しい保険に入れなかったときに保障の空白期間ができてしまいます。

基本の順番は次のとおりです。

- 現在の保険証券を確認する

- 必要な保障額を整理する

- 新しい保険の候補を比較する

- 新しい保険に申し込む

- 新しい保険の成立を確認する

- 不要になった古い保険を解約する

この順番なら、保障が途切れるリスクを抑えながら保険料を見直せます。

乗り換え前に、保障の空白期間を防ぎましょう

保険証券を見ながら相談すると、残すべき保障、削れる保障、乗り換えるなら先に確認すべき条件を整理しやすくなります。

- 新しい保険が成立する前に古い保険を解約していないか

- 告知内容や健康状態で加入できない可能性がないか

- 保険料だけでなく保障額・期間・特約まで比較できているか

保険種類別の見直しポイント

保険の種類によって、見直すポイントは変わります。

死亡保険

死亡保険は、遺された家族の生活費や教育費に備える保険です。扶養家族がいる間は必要性が高くなりやすい一方、子どもの独立後は保障額を下げられる場合があります。

医療保険

医療保険は、公的保障と貯蓄でどこまで対応できるかを確認します。入院日額や特約が過剰になっていないかも見直しポイントです。

がん保険

がん保険は、診断一時金、通院治療、自由診療への考え方を確認します。昔の契約では、現在の治療実態に合っていない場合もあります。

就業不能保険

就業不能保険は、働けない期間の生活費をどう補うかがポイントです。会社員と自営業では公的保障が違うため、必要性も変わります。

解約前チェックリスト

最後に、解約前の確認項目をチェックしておきましょう。

- 保険証券を見て、保障内容と保険料を確認した

- なぜ解約したいのかを整理した

- 公的保障や勤務先の制度を確認した

- 解約後に困る場面を想定した

- 新しい保険に入れるか確認した

- 乗り換える場合は、新しい保険の成立後に解約する

- 家族に必要な保障が残るか確認した

このチェックで不安が残る場合は、自分だけで判断せず、第三者に見てもらうほうが安全です。

まとめ

保険の解約・見直しで大切なのは、保険料を下げることだけを目的にしないことです。

保障の目的、公的保障、貯蓄、家族構成を確認したうえで、残す保険・減らす保険・解約してよい保険を分けると、家計の負担を下げながら必要な備えを残しやすくなります。

保険全体を見直したい場合は、保険まとめから関連する記事を順番に確認してください。

解約する前に、残す保険と減らす保険を分けましょう

いまの保険を解約してよいか、保障が足りているかを確認したい方は、保険証券を手元に置いて整理してみてください。必要な備えを残したまま、保険料を下げられる可能性があります。

※本記事は一般的な情報提供を目的としたものであり、特定の保険商品への加入・解約をすすめるものではありません。実際の判断は、家計状況、健康状態、保障内容を確認したうえで行ってください。

コメント