団信って何?住宅ローンを組む前に知っておきたいこと

「住宅ローンの審査に通ったけど、団信って何ですか?」

「がん団信や全疾病保障、どれを選べばいいか分からない」

住宅ローンを検討するとき、団信(団体信用生命保険)について十分に理解しないまま契約している方が少なくありません。

FP2級×宅建士の運営者として、団信の基本・種類・選び方の確認ポイントを整理します。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

この記事は一般的な情報をもとに作成しています。団信の内容・条件は金融機関・商品によって異なります。個別の判断は金融機関や専門家にご確認ください。制度・商品内容は変更される場合があります。

この記事で確認できること

- 団体信用生命保険(団信)の基本的な仕組み

- 団信の種類と保障範囲の違い

- フラット35との関係(団信が任意の場合)

- 団信に加入できない場合の対処法

- 選び方の確認ポイント

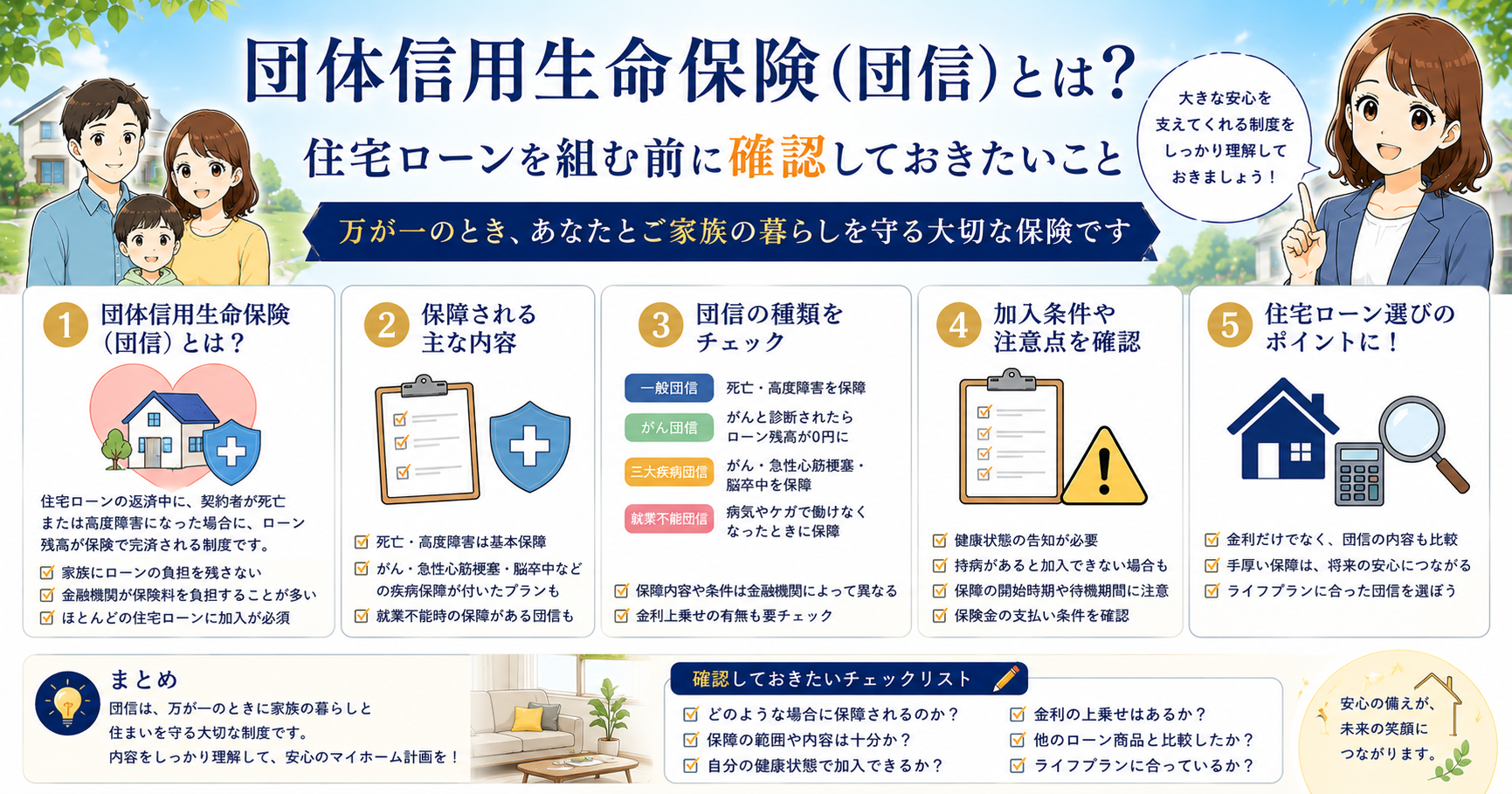

団体信用生命保険(団信)の基本

団信とはどんな保険か

団体信用生命保険(団信)とは、住宅ローンの返済中に契約者が死亡または高度障害状態になった場合、残りのローン残高が保険金で完済される仕組みです。

つまり、万が一のときに「家族に住宅ローンの残債を残さない」ための保障です。

保険料は多くの場合、金利に含まれているため、別途支払いが発生しないケースが一般的です。ただし金融機関や商品によって異なります。

誰が加入するのか

住宅ローンを契約する本人が加入します。

民間の住宅ローンでは、団信への加入が借入の条件となっているケースがほとんどです。

ペアローンや連帯債務の場合は、それぞれの状況によって扱いが異なります。詳細は金融機関にご確認ください。

👉 住宅ローンの選び方の基本はこちら: 住宅ローンの選び方で総支払額が500万円変わる

団信の種類と保障範囲

一般的な団信の種類

団信にはいくつかの種類があり、保障範囲が異なります。

| 種類 | 保障される主なケース | 備考 |

|---|---|---|

| 一般団信 | 死亡・高度障害 | 多くの住宅ローンで標準付帯 |

| がん団信 | 死亡・高度障害+がんと診断された場合 | 金利上乗せのケースが多い |

| 三大疾病保障 | 死亡・高度障害+がん・急性心筋梗塞・脳卒中 | 金利上乗せのケースが多い |

| 全疾病保障 | 死亡・高度障害+就業不能状態が一定期間続いた場合 | 商品により条件が異なる |

| ワイド団信 | 一般団信より引受基準が緩い | 金利上乗せのケースが多い |

保障内容・条件・金利上乗せ幅は金融機関・商品によって異なります。比較検討の際は各金融機関の資料をご確認ください。

保障が「使われる条件」を確認する

団信は加入しているだけでなく、保障が適用される条件を正確に理解することが重要です。

たとえばがん団信の場合、一般的に以下のような条件が設定されていることがあります。

- 診断確定から一定期間の待機期間がある場合

- 上皮内がん・皮膚がんは対象外となる場合

- 診断時にローン残高がある状態であること

条件は商品によって異なります。加入前に必ず約款・重要事項説明書を確認してください。

フラット35と団信の関係

フラット35は団信が任意

住宅金融支援機構の「フラット35」は、団信への加入が任意です。

加入しない場合は金利が一定程度低くなりますが、万が一のときにローン残債が残るリスクがあります。

フラット35を利用する場合は、団信に加入するかどうかを慎重に検討してください。

フラット35の団信(機構団信)は別途保険料が必要です。詳細は住宅金融支援機構の公式サイトでご確認ください。

👉 住宅購入と賃貸の比較はこちら: 住宅購入vs賃貸、どっちが得?

\ 住宅ローンと保険の組み合わせを整理したい方へ /

団信に加入すると、住宅ローン残債への備えは大きく変わります。一方で、生活費、教育費、医療費、就業不能時の収入までは団信だけでカバーできません。既存の生命保険と重複している部分、不足している部分を分けて確認しましょう。

- 住宅ローン分の死亡保障が重複していないか

- 家族の生活費・教育費の保障は残っているか

- がん団信や全疾病保障の金利上乗せに見合うか

▶ FP無料相談はこちら 無料でFP相談を確認する

団信に加入できない場合

健康状態によって加入できないケースがある

団信は生命保険の一種であるため、健康状態の告知が必要です。

持病・既往症によっては、一般団信への加入が難しい場合があります。

その場合の選択肢として、以下が考えられます。

| 選択肢 | 内容 |

|---|---|

| ワイド団信 | 引受基準が緩い団信。金利が上乗せになるケースが多い |

| フラット35(団信なし) | 団信加入なしで借入する。別途生命保険で備える方法もある |

| 配偶者名義でのローン | 健康状態の良い配偶者が主債務者になる方法 |

いずれの方法も、リスクとメリットがあります。金融機関やFPに相談したうえで判断することをおすすめします。

団信と既存の生命保険の関係

保障が重複していないか確認する

団信に加入すると、万が一のときにローン残債がゼロになります。

そのため、住宅ローン返済分を目的として加入していた生命保険の死亡保障は、見直しの対象になる場合があります。

ただし、団信はあくまでローン残債をカバーするものです。生活費・教育費・その他の保障は別途必要です。

住宅購入のタイミングで生命保険全体を見直すのが、一般的には合理的とされています。

👉 生命保険の見直し方法はこちら: 生命保険の見直しで年間10万円取り戻す方法

👉 就業不能保険との組み合わせについてはこちら: 就業不能保険、本当に必要ですか?

団信を選ぶときの確認ポイント

チェックすべき5つのポイント

団信を選ぶ際に確認しておきたいポイントを整理します。

① 保障範囲を確認する 死亡・高度障害だけか、疾病保障が含まれるかを確認する

② 金利の上乗せ幅を確認する 保障が手厚いほど金利が上がるケースが多い。総返済額への影響を試算する

③ 保障が適用される条件を確認する 待機期間・対象外となる疾病・就業不能の定義を確認する

④ 既存の生命保険との重複を確認する 団信で保障される分と既存保険の保障を整理する

⑤ フラット35の場合は団信加入の要否を検討する 加入しない場合のリスクと保険料負担を比較する

一般的には、保障内容・金利・既存保険とのバランスを総合的に判断することが重要です。「保障が手厚ければよい」とは一概には言えません。

注意点

- 団信の保障内容・条件・金利上乗せ幅は金融機関・商品によって大きく異なります

- 健康状態の告知は正確に行ってください。告知義務違反があると保障が受けられない場合があります

- 団信はローン残債をカバーするものであり、生活費・教育費などは別途保障が必要です

- 本記事の情報は一般的な参考情報です。個別の判断は金融機関・FP・保険会社にご確認ください

よくある質問

Q1. 団信の保険料は別途かかりますか? 民間の住宅ローンでは、団信の保険料が金利に含まれているケースが一般的です。ただし商品によって異なります。フラット35の機構団信は別途保険料が必要です。

Q2. がん団信は必要ですか? がんのリスクに備えたい場合は検討の価値があります。ただし金利が上乗せになるケースが多く、既存の医療保険・がん保険との重複も確認したうえで判断することをおすすめします。

Q3. 団信に加入できなかった場合、住宅ローンは組めませんか? 一般団信に加入できない場合でも、ワイド団信やフラット35(団信なし)などの選択肢があります。金融機関やFPにご相談ください。

Q4. ペアローンの場合、団信はどうなりますか? ペアローンの場合、それぞれが自分の借入分に対して団信に加入するのが一般的です。一方が死亡・高度障害になっても、もう一方のローンは残ります。詳細は金融機関にご確認ください。

Q5. 住宅ローンを組んだあとに健康状態が変わった場合は? 団信は加入時の健康状態で審査されます。加入後に健康状態が変化しても、原則として保障は継続されます。ただし条件は商品によって異なりますのでご確認ください。

まとめ

- 団信は住宅ローン返済中の死亡・高度障害時にローン残債がゼロになる保険

- 民間住宅ローンでは加入が必須のケースがほとんど

- 種類は一般団信・がん団信・三大疾病・全疾病保障などがあり、保障が手厚いほど金利上乗せになるケースが多い

- フラット35は団信が任意のため、加入の要否を慎重に検討する

- 既存の生命保険との重複・保障の過不足を確認することが大切

- 健康状態によって加入できない場合はワイド団信などの選択肢を検討する

団信は「住宅ローンの付属品」ではなく、家族の生活を守る保障のひとつです。内容を理解したうえで選ぶことをおすすめします。

参考情報・専門機関への確認のご案内

- 住宅金融支援機構:フラット35・機構団信に関する情報(https://www.jhf.go.jp)

- 金融庁:住宅ローン・保険に関する情報(https://www.fsa.go.jp)

- 日本FP協会:FPへの相談窓口(https://www.jafp.or.jp)

本記事は一般的な情報の提供を目的としており、特定の金融商品・サービスを推奨するものではありません。個別の判断はFP・金融機関・保険会社などの専門家にご相談ください。

団信と生命保険の保障を整理したい方は、FP無料相談を活用するのも一つの方法です。 住宅ローンを組むタイミングは、死亡保障、医療保障、就業不能保障、教育費の備えを見直す大きな節目です。

▶ FP無料相談はこちら無料でFP相談を確認する

コメント