この記事にはアフィリエイト広告を含みます。紹介するサービスの利用は任意です。保障内容や条件を確認し、ご自身に合うか比較したうえで判断してください。

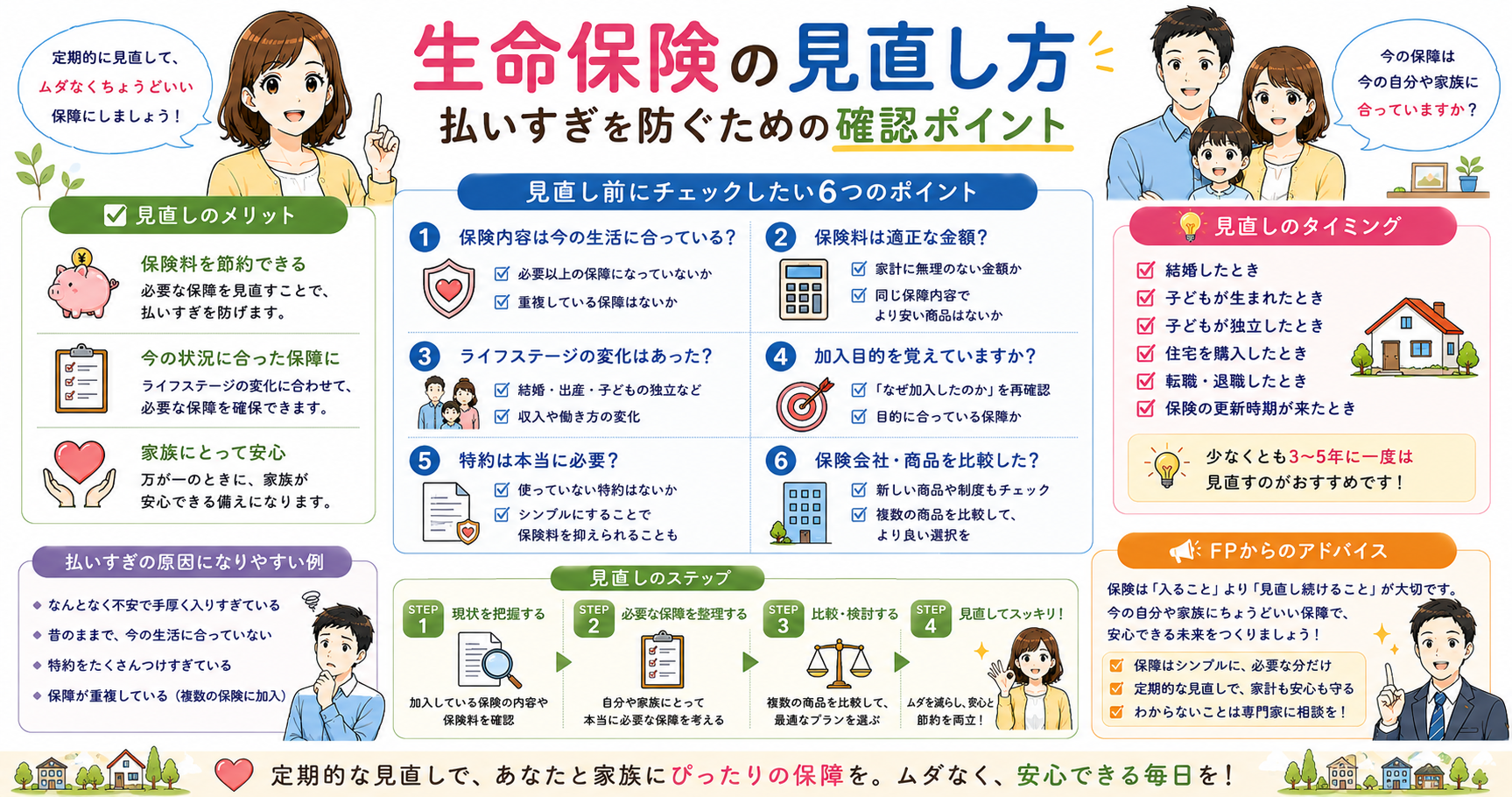

生命保険は、一度入ったら終わりではありません。結婚、出産、住宅購入、子どもの独立、退職などで、必要な死亡保障は大きく変わります。

昔入った保険をそのまま続けていると、今の家族構成に対して保障が大きすぎたり、逆に足りなかったりすることがあります。生命保険の見直しでは、まず「誰に、いくら、いつまで残す必要があるか」を確認しましょう。

生命保険を見直す目的

生命保険を見直す目的は、保険料を安くすることだけではありません。必要な保障を残しながら、不要な保障や重複を減らすことが大切です。

| 確認すること | 目的 |

|---|---|

| 死亡保障額 | 家族に必要な生活費を残せるか |

| 保障期間 | 子どもの独立や住宅ローン完済まで足りるか |

| 保険料 | 家計を圧迫していないか |

| 医療・がん保障 | 別の保険と重複していないか |

| 貯蓄型保険 | 目的と返戻率が合っているか |

家計全体の固定費を見たい人は、固定費の見直し方もあわせて確認してください。保険料は毎月自動で出ていく支出なので、見直し効果が続きやすい項目です。

見直しが必要になりやすいタイミング

生命保険は、ライフステージが変わったときに必要保障額も変わります。特に次のタイミングでは、保険証券を確認しましょう。

| タイミング | 見直すポイント |

|---|---|

| 結婚 | 配偶者の生活費、共働きか片働きか |

| 出産 | 教育費、生活費、育児期間の収入 |

| 住宅購入 | 団体信用生命保険との重複 |

| 転職・独立 | 収入変動、公的保障、福利厚生 |

| 子どもの独立 | 大きな死亡保障を減らせるか |

| 退職 | 老後資金、葬儀費用、相続対策 |

住宅ローンを組んで団体信用生命保険に加入している場合、死亡保障が重複していることがあります。団信については、団体信用生命保険とは?でも確認できます。

必要保障額の考え方

生命保険でいちばん大切なのは、必要保障額をざっくりでも計算することです。必要保障額は、家族に必要なお金から、遺族年金、貯蓄、配偶者の収入などを差し引いて考えます。

| 必要なお金 | 差し引けるお金 |

|---|---|

| 家族の生活費 | 遺族年金 |

| 子どもの教育費 | 貯蓄 |

| 住居費 | 団体信用生命保険 |

| 葬儀費用 | 配偶者の収入 |

| 当面の生活防衛資金 | 勤務先の弔慰金・福利厚生 |

必要保障額を考えずに「なんとなく3,000万円」「昔すすめられたからそのまま」と決めると、保険料を払いすぎる原因になります。

保障が足りない可能性があるケース

生命保険の見直しでは、保険料を下げることだけに意識が向きがちです。しかし、家庭によっては保障を減らすより、必要な保障が足りているかを先に確認したほうがよい場合もあります。

次のような人は、死亡保障や就業不能時の備えが不足していないか確認しましょう。

- 小さな子どもがいる

- 配偶者が専業主婦・専業主夫、または収入差が大きい

- 住宅ローンがなく、賃貸で住居費が続く

- 自営業やフリーランスで会社員より公的保障が薄い

- 貯蓄が少なく、数か月分の生活費しかない

- 親への仕送りや介護費用を負担している

特に自営業やフリーランスは、会社員と比べて傷病手当金や勤務先の福利厚生がありません。死亡保障だけでなく、働けなくなったときの収入減少もあわせて確認してください。就業不能時の備えは、就業不能保険は必要?でも整理しています。

「保険料を下げたい」と思っていても、必要保障額が足りていない状態で保障を削ると、万一のときに家族の生活費や教育費が不足する可能性があります。

保障が大きすぎるサイン

次のような場合は、死亡保障が大きすぎる可能性があります。すぐ解約する必要はありませんが、今の生活に合っているか確認しましょう。

- 子どもが独立したのに大きな死亡保障を残している

- 住宅ローンに団信があるのに住居費分まで保障している

- 共働きなのに片働き前提の保障額になっている

- 医療保険やがん保険と保障が重複している

- 保険料が家計を圧迫して貯蓄できていない

医療保険との重複は、医療保険は必要?、がん保険との関係はがん保険は必要?も参考になります。

保険料を払いすぎていないか確認

昔入った生命保険は、今の家族構成に合っていないことがあります。死亡保障を削りすぎず、団信・貯蓄・配偶者の収入まで含めて整理すると、必要な保障と減らせる保障を分けやすくなります。

- 子どもの独立後も大きな死亡保障を残していないか

- 住宅ローンの団信と保障が重なっていないか

- 家計を圧迫している保険料を見直せるか

生命保険の種類と見直しポイント

生命保険には、定期保険、終身保険、収入保障保険、養老保険などがあります。どれがよいかは、目的によって変わります。

| 種類 | 向いている目的 | 確認ポイント |

|---|---|---|

| 定期保険 | 一定期間の大きな死亡保障 | 期間満了後に保障がなくなる |

| 終身保険 | 葬儀費用、相続対策 | 保険料が高くなりやすい |

| 収入保障保険 | 家族の生活費を毎月残す | 必要保障額が年々下がる家庭に合いやすい |

| 養老保険 | 保障と貯蓄を兼ねる | 返戻率と保険料負担を確認 |

子育て世帯では、一定期間だけ大きな保障が必要なことが多いため、定期保険や収入保障保険が候補になります。老後や相続目的なら、終身保険の必要性を個別に確認します。

家族構成別の見直しポイント

同じ生命保険でも、独身、共働き、子育て世帯、退職後では必要性が変わります。家族構成ごとに確認するポイントを分けると、不要な保障と残すべき保障を整理しやすくなります。

| 家族構成 | 確認したい保障 | 見直しの考え方 |

|---|---|---|

| 独身 | 葬儀費用、医療・就業不能 | 大きな死亡保障は不要になりやすい |

| 夫婦のみ | 配偶者の生活費、住宅費 | 収入差と貯蓄額で判断する |

| 子育て世帯 | 生活費、教育費、住居費 | 一定期間の死亡保障を厚くする |

| 子ども独立後 | 葬儀費用、配偶者の生活費 | 大きな死亡保障を減らせる可能性がある |

| 退職後 | 葬儀費用、相続、医療費 | 保険料負担と貯蓄のバランスを見る |

子どもが小さい時期は必要保障額が大きくなりやすい一方、子どもの独立後は大きな死亡保障の必要性が下がります。昔の契約をそのまま続けている人ほど、家族構成の変化に合わせた確認が必要です。

保険相談前に用意しておくもの

生命保険を見直すときは、保険証券だけで相談するより、家計や家族の情報も一緒に用意したほうが判断しやすくなります。

- 現在加入している保険証券

- 毎月の保険料の合計

- 家族構成と子どもの年齢

- 住宅ローンや家賃の金額

- 貯蓄額と生活防衛資金

- 勤務先の福利厚生や弔慰金制度

- 医療保険、がん保険、就業不能保険の加入状況

これらを用意しておくと、保険料を下げるだけでなく、必要な保障を残したまま重複を整理しやすくなります。

保険相談で保険料を下げることだけを急ぐと、必要な保障まで削ってしまうおそれがあります。保険証券、家計、家族に必要なお金を整理できていない場合は、まず本記事のチェックリストを確認してから相談しましょう。

見直しでやってはいけないこと

保険料を下げたいからといって、いきなり解約するのは危険です。健康状態によっては、あとから入り直せない場合があります。

- 新しい保険に入る前に古い保険を解約する

- 保障内容を理解しないまま乗り換える

- 返戻金だけを見て貯蓄型保険を判断する

- 医療保険や就業不能保険との重複を確認しない

- 保険料が安いという理由だけで選ぶ

解約や乗り換えの注意点は、保険の解約・見直しのタイミングで詳しく整理しています。

見直し前チェックリスト

- 保険証券を手元に用意した

- 死亡保障額と保障期間を確認した

- 毎月の保険料を合計した

- 家族に必要な生活費と教育費をざっくり計算した

- 団信や勤務先の保障を確認した

- 医療保険・がん保険・就業不能保険との重複を見た

- 新しい保険に入れるか確認する前に解約しない

生命保険は単体ではなく全体で確認

死亡保障、医療保険、がん保険、就業不能保険を別々に足していくと、保険料が重くなりがちです。保険証券を見ながら、家族に残すお金・公的保障・重複している保障を一度整理しましょう。

- 死亡保障額と保障期間が今の家族構成に合っているか

- 医療保険や就業不能保険と重複していないか

- 必要保障額を減らしても問題ないタイミングか

まとめ

生命保険の見直しでは、保険料を安くすることだけを目的にしないことが大切です。家族に必要な保障を残しながら、今の家族構成に合わない保障や重複を整理しましょう。

まずは保険証券を見て、死亡保障額、保障期間、保険料、団信や公的保障との重複を確認してください。保険全体の考え方は、保険まとめでも整理しています。

執筆・確認:お金で損しない教科書 編集部(2級ファイナンシャル・プランニング技能士)

最終確認:2026年7月21日

参照:日本年金機構「遺族年金」、金融庁「保険契約にあたっての手引」

本記事は一般的な情報提供を目的としています。保障内容、保険料、解約返戻金、加入条件は商品や契約時期によって異なります。加入・解約・乗り換えの判断は、契約内容や家計状況を確認し、必要に応じて専門家へ相談してください。

コメント