医療保険は「入っていれば安心」と考えがちですが、すべての人に同じ保障が必要なわけではありません。日本には高額療養費制度や傷病手当金などの公的保障があるため、まずは公的制度でどこまでカバーできるかを確認し、そのうえで不足する部分だけを民間保険で補うのが基本です。

医療保険に入りすぎていないか確認しませんか?

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

高額療養費制度や傷病手当金で備えられる部分を先に確認すると、医療保険・がん保険・就業不能保険の重複を整理しやすくなります。今の保険料が高いと感じる人は、解約前に必要な保障と不要な特約を分けて確認しましょう。

- 医療保険とがん保険の保障が重なっていないか

- 公的保障で足りる部分まで保険で備えていないか

- 毎月の保険料を下げても残すべき保障があるか

医療保険が不要とは言い切れない理由

「医療保険はいらない」と一言で決めるのは危険です。たしかに、貯蓄が十分にあり、公的保障を理解していて、入院時の自己負担にも対応できる人なら、過剰な医療保険は不要になる場合があります。

一方で、貯蓄が少ない人、扶養家族がいる人、自営業やフリーランスの人、長期療養時の収入減が不安な人は、医療保険や就業不能保険を検討する価値があります。大切なのは「入るか、入らないか」ではなく、公的保障で足りない部分がどこかを見極めることです。

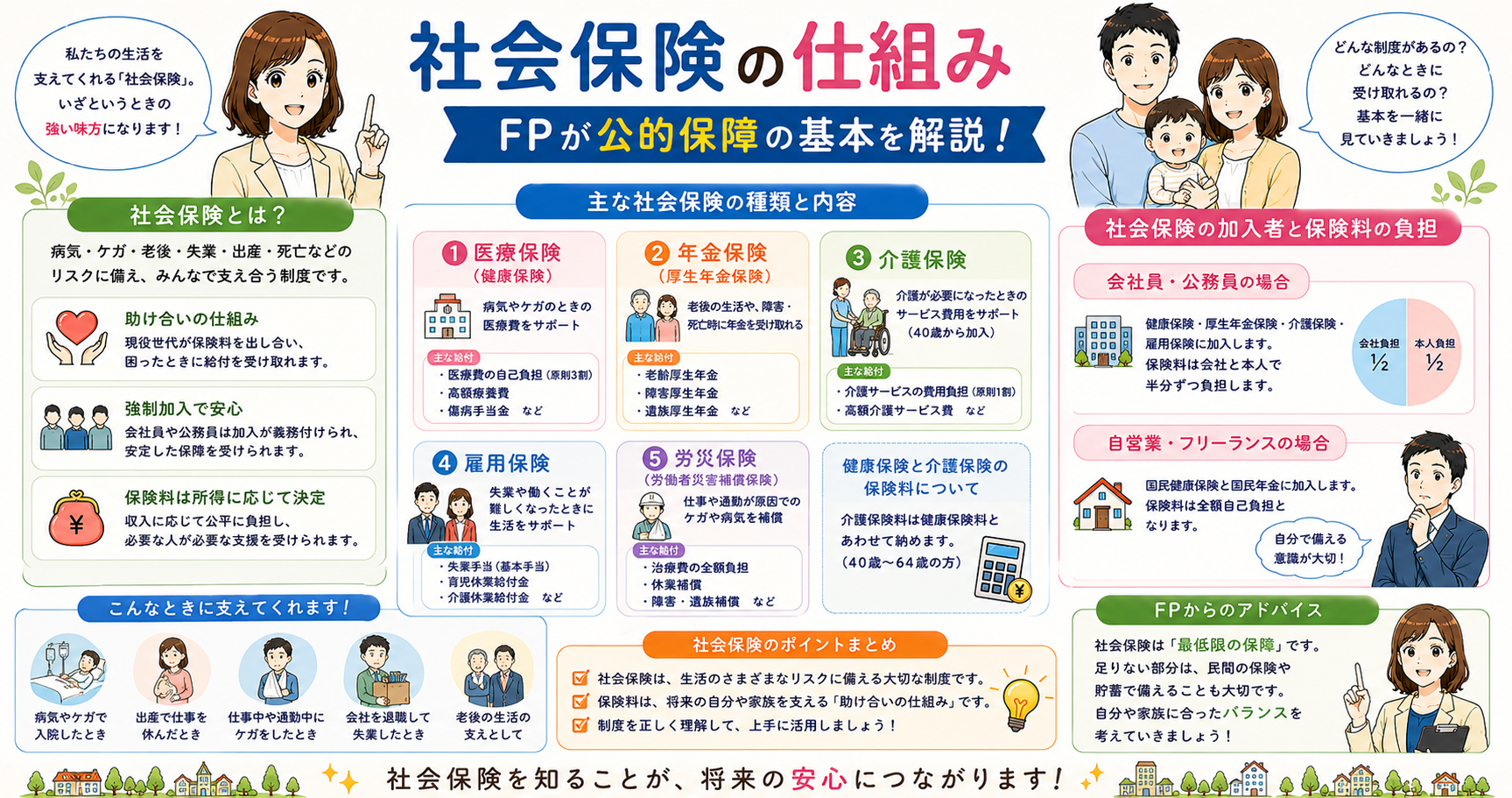

まず確認したい公的保障

高額療養費制度

医療費が高額になった場合でも、公的医療保険には高額療養費制度があります。これは、1か月の医療費の自己負担額が一定の上限を超えたときに、超えた分が払い戻される制度です。

ただし、差額ベッド代、入院中の食事代、先進医療の技術料、通院交通費、家族の付き添い費用などは対象外になることがあります。医療保険を考えるときは、この「制度で戻る部分」と「自分で負担する部分」を分けて確認しましょう。

詳しくは、高額療養費制度とは?医療費が高額になったときに使える制度で整理しています。

傷病手当金

会社員など勤務先の健康保険に加入している人は、病気やケガで働けないときに傷病手当金を受け取れる場合があります。一般的には、条件を満たすと給与のおよそ3分の2相当が一定期間支給される制度です。

ただし、自営業やフリーランスが加入する国民健康保険には、原則として同じ仕組みがありません。そのため、働けない期間の生活費に不安がある人は、医療保険だけでなく就業不能保険も含めて検討する必要があります。

詳しくは、傷病手当金とは?病気やケガで働けないときに受け取れるお金も確認してください。

医療保険が不要になりやすい人

- 生活防衛資金が十分にある

- 会社員で傷病手当金などの公的保障を確認できている

- 入院や手術時の自己負担を貯蓄で払える

- すでに勤務先の団体保険や共済で最低限の保障がある

- 保険料を払うより、貯蓄や資産形成を優先したい

このような人は、高額な医療保険に入るよりも、保障を絞る、特約を外す、保険料を下げるといった見直しが向いている場合があります。

医療保険を検討したい人

- 貯蓄が少なく、急な入院費に不安がある

- 小さな子どもや扶養家族がいる

- 自営業・フリーランスで働けない期間の収入保障が弱い

- 持病や家族歴があり、将来の加入条件が不安

- 先進医療や差額ベッド代など、公的保障の対象外費用が心配

このような人は、医療保険を完全に不要と考えるより、必要最低限の保障を持つ選択肢があります。特に自営業の人は、医療費そのものよりも「働けない間の生活費」を重視して考えるのが現実的です。

見直すときの3つのポイント

1. 入院日額だけで決めない

昔は長期入院に備えて入院日額を重視する考え方が一般的でしたが、近年は入院期間が短くなる傾向があります。入院日額だけでなく、手術給付金、通院保障、先進医療特約、保険料の総額をセットで確認しましょう。

2. 他の保険と重複していないか見る

生命保険、がん保険、就業不能保険、勤務先の団体保険、共済などに似た保障が入っていることがあります。保障が重複していると、毎月の保険料が膨らみやすくなります。

3. 保険料を一生払い続けられるか考える

月3,000円の保険でも、30年なら108万円です。保険料の総額に対して、自分が本当に必要な保障かどうかを確認することが大切です。

迷ったときの判断手順

- 高額療養費制度で自己負担の上限を確認する

- 会社員なら傷病手当金、自営業なら収入減への備えを確認する

- 貯蓄で払える金額と、保険で備えたい金額を分ける

- 今入っている保険の保障内容と保険料を一覧にする

- 重複している保障や不要な特約がないか確認する

保険の見直しでは、いきなり解約するのはおすすめしません。新しい保険に入れない可能性や、解約後に同じ条件で戻せない可能性があるためです。まずは現在の契約内容を確認し、必要な保障を残しながら保険料を下げられないかを考えましょう。

記事を読んで不安が残る場合は、保険の重複だけでも確認しておきましょう

医療保険、がん保険、生命保険、就業不能保険は、保障が重なりやすい分野です。保険証券を並べて見ると、不要な特約や足りない保障が見つかることがあります。迷う場合は、現在の保障内容を整理してから判断しましょう。

- 入院日額や通院保障が今の生活に合っているか

- 働けない期間の生活費まで考えられているか

- 保険料を下げても困らない範囲を確認したい

まとめ

医療保険は、全員に同じように必要なものではありません。公的保障と貯蓄で対応できる人は、保障を絞ってもよい場合があります。一方で、貯蓄が少ない人、扶養家族がいる人、自営業の人、働けない期間の収入減が不安な人は、医療保険や就業不能保険を検討する価値があります。

保険は「入るか入らないか」よりも、払いすぎを防ぎながら必要な保障を残すことが大切です。保険全体を整理したい人は、保険まとめもあわせて確認してください。

制度改正、税制改正、商品内容、金利、手数料、条件などは変更される場合があります。最終的な判断は、必ず公式情報を確認し、必要に応じて税理士、弁護士、ファイナンシャルプランナー、金融機関、不動産会社などの専門家へご相談ください。

コメント