民間保険に入る前に、これを知っていますか?

「病気になったとき困らないように」「もし働けなくなったら」——そう思って民間保険に加入している方に、少し不都合な基本をお伝えします。

実は日本の社会保険は、世界でもトップクラスに手厚い制度です。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

FP2級の学習で最初に叩き込まれるのは「公的保障を先に確認してから、民間保険で不足分を補う」という原則です。ところが保険の営業現場では、この順番が逆になっていることがほとんどです。

社会保険の内容を知らないまま民間保険に加入すると、すでに公的保障でカバーされている部分に二重でお金を払い続けることになります。

社会保険を知らないと、生涯で数百万円損する

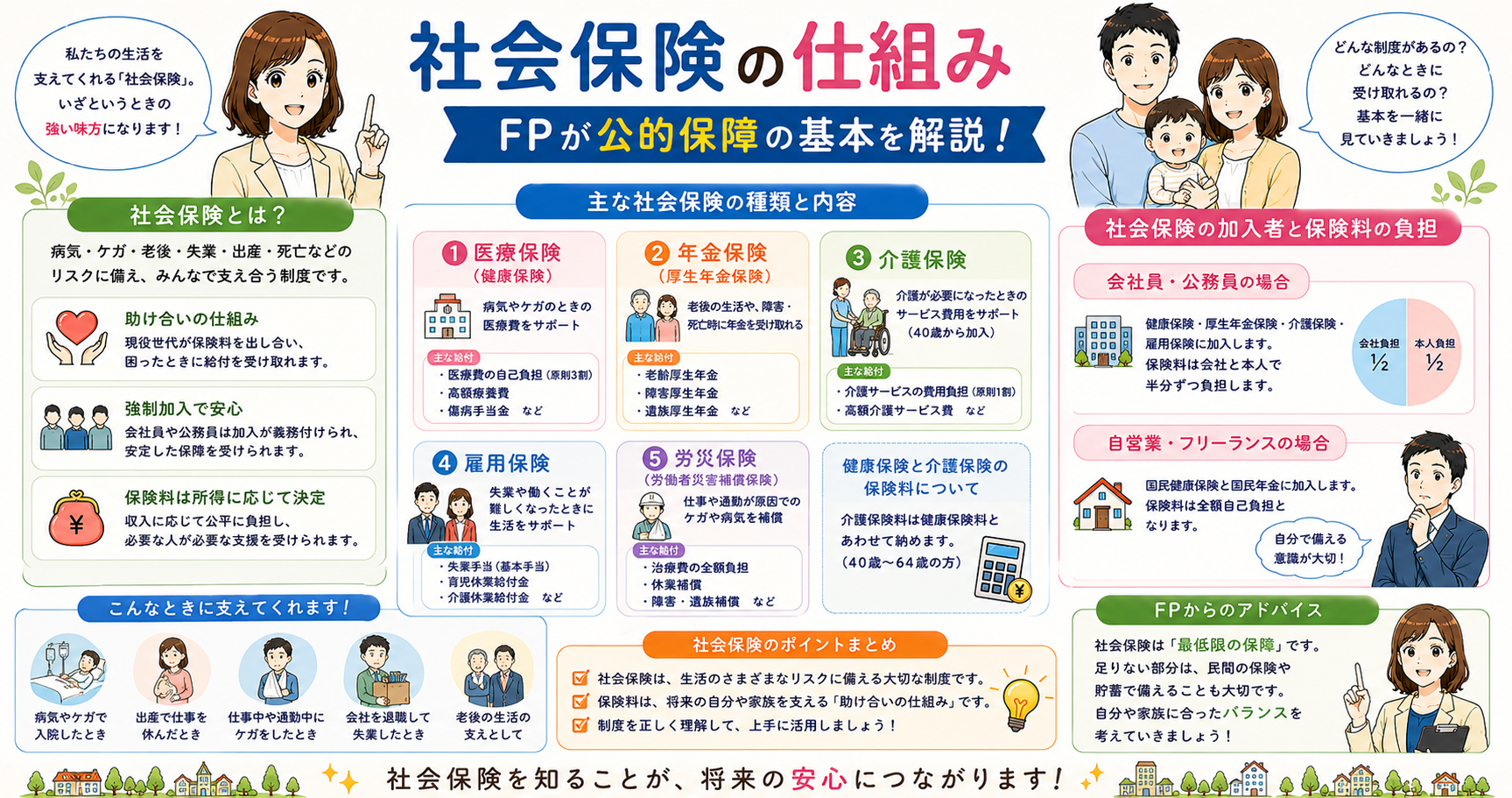

まず「社会保険」が何を指すのかを整理します。

【社会保険の全体図】

| 種類 | 内容 | 加入対象 |

|---|---|---|

| 健康保険 | 医療費の自己負担を3割に抑える | 会社員・扶養家族 |

| 国民健康保険 | 同上 | 自営業・フリーランス |

| 厚生年金 | 老後・障害・遺族への年金 | 会社員 |

| 国民年金 | 同上(基礎部分) | 全国民 |

| 雇用保険 | 失業給付・育児休業給付など | 会社員 |

| 労災保険 | 仕事中のケガ・病気の補償 | 会社員 |

| 介護保険 | 介護サービスの費用補助 | 40歳以上 |

この7種類が「社会保険」です。会社員はほぼすべてに加入しており、毎月の給与から保険料が天引きされています。

「高額療養費制度」を知らないと、医療保険を払いすぎる

ここが最重要ポイントです。

健康保険には高額療養費制度があります。1か月の医療費の自己負担額が一定額を超えると、超えた分が返ってくる制度です。

【高額療養費の自己負担上限額(月額)目安】

| 年収 | 自己負担の上限(月額) |

|---|---|

| 〜370万円 | 約57,600円 |

| 370〜770万円 | 約80,100円+α |

| 770〜1,160万円 | 約167,400円+α |

| 1,160万円〜 | 約252,600円+α |

つまり年収500万円前後の方なら、どれだけ大きな手術・入院になっても、1か月の自己負担は約8万円が上限です。

「がんになったら医療費が何百万円もかかる」というイメージを持っている方が多いですが、高額療養費制度があれば実際の自己負担はかなり抑えられます。貯蓄が200〜300万円ある方なら、高額な医療保険は不要なケースが大半です。

👉 生命保険・医療保険の見直しに高額療養費の知識を活かす方法はこちら:

「傷病手当金」を知らないと、就業不能保険を払いすぎる

会社員が病気・ケガで働けなくなったとき、健康保険から傷病手当金が支給されます。

傷病手当金の概要

| 項目 | 内容 |

|---|---|

| 支給額 | 標準報酬月額の約2/3 |

| 支給期間 | 最長1年6か月 |

| 待機期間 | 連続3日休んだ後、4日目から支給 |

| 対象 | 健康保険加入の会社員・公務員 |

月収30万円の方なら、働けない期間も毎月約20万円が支給されます。最長1年6か月、総額で最大約360万円の給付です。

これを知らずに「働けなくなったら怖い」と月8,000〜15,000円の就業不能保険に加入している会社員が非常に多い。貯蓄が200万円以上あれば、就業不能保険は不要なケースがほとんどです。

「遺族年金」を知らないと、死亡保障を払いすぎる

会社員が亡くなった場合、残された家族には遺族厚生年金が支給されます。

遺族厚生年金の目安(会社員・平均的な収入の場合)

| 受取人 | 年間受取額の目安 |

|---|---|

| 配偶者(子あり) | 年間100〜150万円程度 |

| 配偶者(子なし・30歳以上) | 5年間のみ支給 |

| 子ども(18歳未満) | 遺族基礎年金も加算 |

子どもがいる配偶者には、遺族基礎年金+遺族厚生年金が合わさって、年間150〜200万円前後が支給されるケースがあります。

つまり死亡保障の必要額は「遺族年金の受取額」を差し引いて計算すべきです。これを無視して3,000万円の死亡保障に入っている方は、明らかに払いすぎている可能性があります。

【死亡保障の必要額の考え方】

| 項目 | 金額例 |

|---|---|

| 遺族の生活費(30年分) | 6,000万円 |

| 遺族年金の受取総額 | ▲3,000万円 |

| 配偶者の就労収入 | ▲2,000万円 |

| 既存の貯蓄 | ▲500万円 |

| 本当に必要な死亡保障 | 500万円 |

この計算を知らないと、不要な保険料を何十年も払い続けることになります。

自営業・フリーランスは社会保険が薄い

ここは会社員と大きく異なる点です。

【会社員 vs 自営業の社会保険比較】

| 項目 | 会社員 | 自営業・フリーランス |

|---|---|---|

| 傷病手当金 | あり(最長1年6か月) | なし |

| 遺族厚生年金 | あり | なし(基礎年金のみ) |

| 雇用保険(失業給付) | あり | なし |

| 労災保険 | あり | 原則なし |

| 健康保険の任意継続 | 可(退職後2年間) | 国保のみ |

自営業・フリーランスの方は、会社員より公的保障が薄い分、民間保険で補う必要性が高くなります。iDeCoの掛金上限が自営業で月6.8万円と高く設定されているのも、この格差を補う意味があります。

👉 iDeCoで自営業の老後保障を補う方法はこちら:

今の民間保険、公的保障と重複していませんか? 高額療養費制度、傷病手当金、遺族年金で補える部分を先に確認すると、医療保険・就業不能保険・生命保険の入りすぎを整理しやすくなります。

- 公的保障で足りる部分まで保険で備えていないか

- 会社員と自営業で不足する保障が違うことを確認したい

- 毎月の保険料を下げても残すべき保障があるか

交通事故にも社会保険が使える

意外と知られていないのが、交通事故の治療に健康保険を使えるという事実です。

「交通事故は相手の自賠責保険で治療するもの」と思っている方が多いですが、健康保険を使って治療することも可能です。健康保険を使うメリットは、自己負担が3割になるため、相手への請求額(=慰謝料の計算基準)を抑えられる点です。

ただし、健康保険を使う場合は「第三者行為による傷病届」を健康保険組合に提出する必要があります。

👉 交通事故後の保険請求・慰謝料の計算方法はこちら:

交通事故の被害者になってわかった「知らないと100万円損する」保険の話|FP2級が実体験で解説 – お金で損しない教科書

知っておくべき給付金・手当の一覧

社会保険の中には、申請しないともらえない給付が数多くあります。

【見落としやすい給付金・手当】

| 給付名 | 内容 | 見落とし度 |

|---|---|---|

| 高額療養費 | 月の医療費上限超過分の返還 | 高い |

| 傷病手当金 | 病気・ケガでの休業補償 | 高い |

| 出産手当金 | 産休中の給与補償(約2/3) | 中程度 |

| 育児休業給付金 | 育休中の給付(最大67%) | 中程度 |

| 埋葬料 | 家族が亡くなったとき(5万円) | 非常に高い |

| 未支給年金 | 亡くなった月の年金 | 非常に高い |

| 障害年金 | 障害が残った場合の年金 | 非常に高い |

特に「埋葬料」「未支給年金」は申請を忘れる家族が非常に多い給付です。亡くなった後の手続きは慌ただしくなりますが、これらは事前に申請してください。

👉 固定費の見直しと合わせて家計全体を最適化する方法はこちら:

社会保険で補えない部分だけ、民間保険で備えてください。 高額療養費制度や傷病手当金で足りる部分を確認したうえで、収入減・家族の生活費・自営業の保障不足など、民間保険で補うべき部分だけを整理しましょう。

- 医療保険、がん保険、就業不能保険の重複を確認したい

- 公的保障を踏まえて必要保障額を見直したい

- 保険料を払いすぎていないか整理したい

まとめ:社会保険を知って「払いすぎ保険」をなくすチェックリスト

- 高額療養費制度の自己負担上限額を確認した

- 傷病手当金の支給条件・金額を把握した

- 遺族年金の受取額を踏まえて死亡保障の必要額を計算した

- 会社員か自営業かで社会保険の手厚さが違うと理解した

- 申請が必要な給付金の種類を把握した

- 公的保障と民間保険の重複がないか確認した

- 民間保険を「不足分の補完」として位置づけ直した

👉 社会保険の知識を踏まえた生命保険の見直し方はこちら:

公的保障で足りない部分だけ、民間保険で備える。 これが保険料を払いすぎないための基本です。今の保険が公的保障と重なっていないか、必要な保障が不足していないかを確認してから判断しましょう。

コメント