「マンションを買うなら新築?中古?」

不動産を探し始めたとき、最初にぶつかる壁がこの問いです。

FP2級×宅建士の運営者がはっきり言います。「新築がいい」「中古がお得」——どちらも正解でも不正解でもありません。知らないまま選ぶと、数百万円単位で損をすることがあります。

この記事では、お金の損得に徹底フォーカスして整理します。

新築・中古マンションで損するパターン

| 状況 | 結果 |

|---|---|

| 新築の「諸費用込み」を鵜呑みにした | オプション・管理費で想定外の出費 |

| 中古の「安さ」だけで選んだ | リフォーム費用で新築より高くなった |

| 築年数だけで耐震性を判断した | 旧耐震基準の物件でリスクを抱えた |

| 管理組合・修繕積立金を確認しなかった | 購入後に一時金を請求された |

| 住宅ローン控除の条件を知らなかった | 税制優遇を受け損ねた |

「物件価格だけで比べる」のが、最大の失敗パターンです。

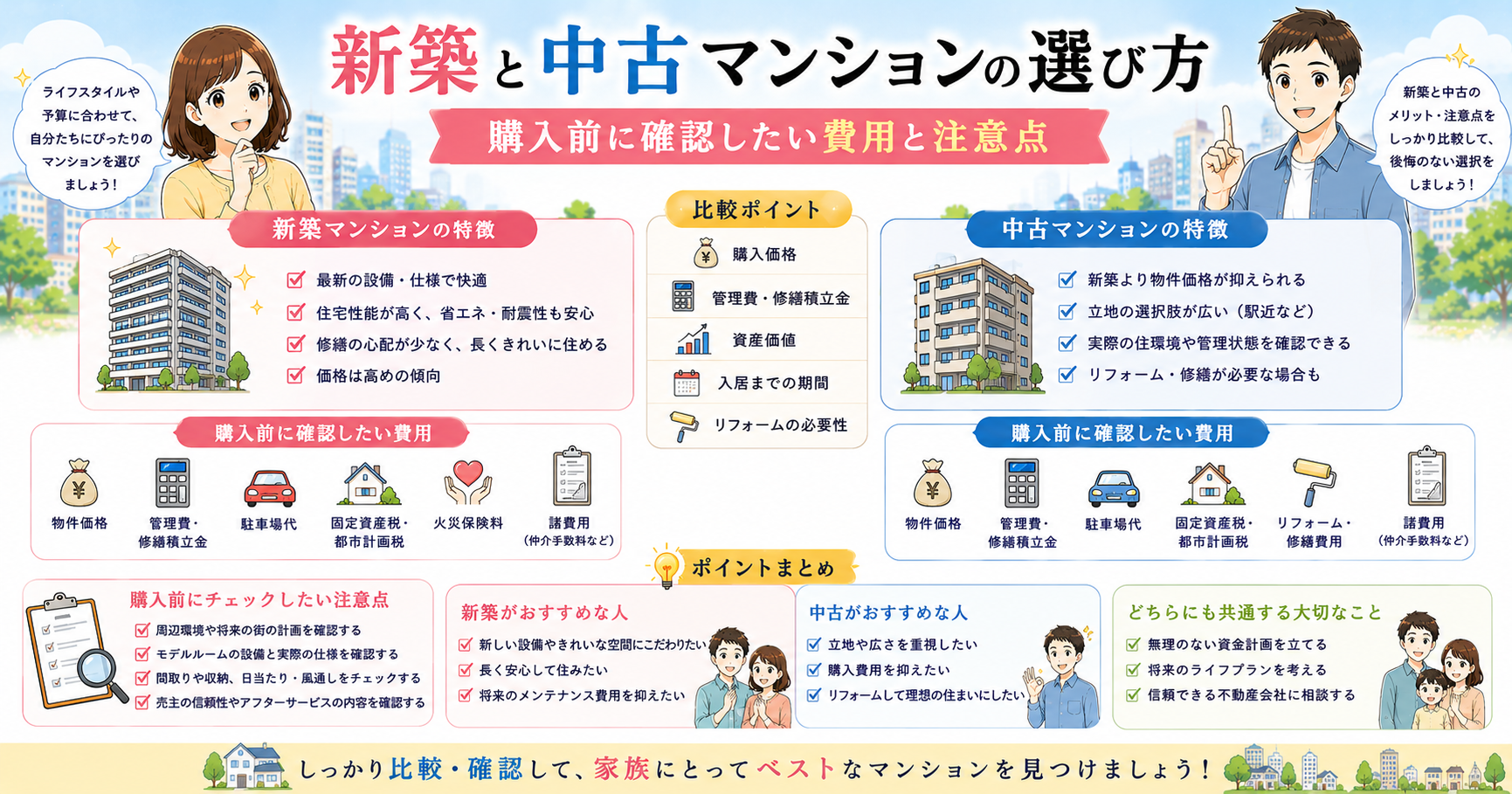

新築・中古マンションの基本比較

まず全体像を把握します。

【新築vs中古マンション 基本比較表】

| 項目 | 新築マンション | 中古マンション |

|---|---|---|

| 価格 | 高い | 新築より安いケースが多い |

| 物件の状態 | 未使用・最新設備 | 築年数・状態による |

| 諸費用(購入時) | 物件価格の3〜5% | 物件価格の6〜8% |

| リフォーム費用 | 基本不要 | 状態によって数十〜数百万円 |

| 住宅ローン控除 | 最大13年・借入残高の0.7% | 条件付きで適用(築年数等) |

| 管理・修繕状態 | これから積み上げ | 実績が確認できる |

| 内覧 | 完成前はモデルルームのみ | 実物を見て確認できる |

**FP視点のポイント:**諸費用は新築より中古のほうが高くなるケースがあります。仲介手数料(物件価格×3%+6万円+消費税)が中古にはかかるためです。

新築マンションのメリット・デメリット

【新築マンションの損得まとめ】

| メリット | デメリット |

|---|---|

| 最新の耐震基準・設備 | 価格に「広告費・販売費」が含まれる |

| 瑕疵担保責任が10年保証 | 完成前購入でイメージと違うリスク |

| 住宅ローン控除が最大13年適用 | 管理費・修繕積立金が後から上がりやすい |

| コミュニティがゼロからスタート | 入居直後から資産価値が下落しやすい |

**宅建士視点のポイント:**新築マンションは「販売価格」に広告費・モデルルーム費用・販売会社の利益が上乗せされています。購入直後から市場価値が10〜20%下がるケースがあります。「新築プレミアム」と呼ばれる現象です。

\ マンション購入の資金計画を相談したい方へ /

新築・中古マンションを選ぶときは、物件価格だけでなく、住宅ローン、火災保険、修繕積立金、将来売る可能性までまとめて確認すると判断しやすくなります。

- 購入後も教育費・老後資金を残せるか

- 団信と生命保険の保障が重複していないか

- 火災保険や地震保険の補償が物件に合っているか

保険・FP無料相談はこちら無料でFP相談を確認する

中古マンションのメリット・デメリット

【中古マンションの損得まとめ】

| メリット | デメリット |

|---|---|

| 価格が新築より安いケースが多い | リフォーム費用が別途かかる場合あり |

| 実物・周辺環境を確認して購入できる | 旧耐震基準の物件が存在する |

| 管理組合の実績・修繕履歴を確認できる | 住宅ローン控除に条件がある |

| 資産価値の下落が比較的緩やか | 設備が古い場合がある |

**⚠️ 旧耐震基準に注意。**1981年6月以前に建築確認を受けた物件は「旧耐震基準」です。耐震性のリスクがあるだけでなく、住宅ローン控除の対象外になることもあります。築年数だけでなく「建築確認日」を事前に確認してください。

👉 住宅購入vs賃貸の判断基準はこちら:【内部リンク:住宅購入vs賃貸記事】

住宅ローン控除|新築と中古で条件が違う

住宅ローン控除は、新築と中古で適用条件・控除期間が異なります。

【住宅ローン控除の比較(2024年現在)】

| 項目 | 新築マンション | 中古マンション |

|---|---|---|

| 控除期間 | 13年 | 10年 |

| 控除率 | 借入残高の0.7% | 借入残高の0.7% |

| 借入限度額 | 最大4,500万円(省エネ基準等) | 最大3,000万円 |

| 築年数条件 | なし | 1982年以降建築確認 or 耐震基準適合証明が必要 |

**FP視点のポイント:**控除期間が3年違うだけで、数十万円単位の差になります。中古マンションを選ぶ場合は、住宅ローン控除の対象になるかを事前に事前に確認してください。

👉 住宅ローンの選び方はこちら:【内部リンク:住宅ローン記事】

修繕積立金|中古マンション購入前の必須確認事項

中古マンションで見落としがちなのが修繕積立金の状況です。

【確認すべきポイント】

| 確認項目 | 理由 |

|---|---|

| 修繕積立金の残高 | 残高不足だと一時金徴収のリスク |

| 長期修繕計画の有無 | 計画がない管理組合は要注意 |

| 大規模修繕の直後か直前か | 直前なら一時金リスクが高い |

| 管理費の滞納状況 | 滞納が多いと管理が機能していない |

| 管理会社の変更履歴 | 頻繁な変更は管理不全のサイン |

**宅建士視点のポイント:**修繕積立金が不足しているマンションは、大規模修繕時に「一時金100万円」などを請求されることがあります。購入前に管理組合の総会議事録・修繕積立金の残高を事前に確認してください。重要事項説明書に記載があります。

結局どちらが得か|タイプ別おすすめ

| こんな人には | おすすめ |

|---|---|

| 初期費用を抑えたい・立地優先 | 中古マンション |

| 設備・耐震性を重視したい | 新築マンション |

| 住宅ローン控除を最大活用したい | 新築マンション |

| 資産価値の下落を抑えたい | 築10〜20年の中古(値下がりが落ち着いた時期) |

| 購入前に実物を確認したい | 中古マンション |

| リフォームが面倒・すぐ住みたい | 新築マンション |

FP×宅建士として言えること:「どちらが得か」は立地・築年数・管理状態・ローン条件・ライフプランによって変わります。物件価格だけでなく、総支払額(ローン返済+諸費用+修繕費+税金)で比較することが最重要です。

👉 不動産購入前に一括査定で相場を確認する方法はこちら:売却前に不動産一括査定の使い方を確認する

\ マンション購入の資金計画・保険の見直しを同時に進めたい方へ /

迷った場合は、購入価格、住宅ローン控除、修繕積立金、保険料を一枚に並べて、毎月の家計に無理がないか確認しましょう。

FP無料相談はこちら無料でFP相談を確認する

まとめ:新築vs中古マンション チェックリスト

- 物件価格だけでなく諸費用・リフォーム費用を含めて比較した

- 新築プレミアムによる資産価値下落リスクを把握した

- 旧耐震基準(1981年6月以前)かどうか確認した

- 住宅ローン控除の適用条件(新築13年・中古10年)を把握した

- 修繕積立金の残高・長期修繕計画を確認した

- 管理組合の議事録・管理費滞納状況を確認した

- 総支払額(ローン+諸費用+修繕費)で比較した

- 火災保険の見直しと合わせて保障内容を確認した

👉 火災保険の選び方はこちら:【内部リンク:火災保険記事】

マンション購入は人生最大の買い物です。総支払額で比較して、損しない選択をしてください。まずは保険・資金計画の無料相談から。

▶ FP無料相談はこちら無料でFP相談を確認する

この記事を書いた人:FP2級×宅建士の運営者 交通事故の被害者として通院中。保険・不動産・家計の実体験をもとに「損しないお金の知識」を発信しています。

コメント