住宅ローンは金利だけでなく、総支払額・家計余力・団信で選ぶのが安全です

住宅ローンは、変動金利か固定金利かだけでなく、借入額、返済期間、団信、手数料、繰上返済のしやすさまで含めて考える必要があります。月々の返済額だけで判断すると、将来の家計が苦しくなることがあります。住宅ローンは金利だけでなく、返済後の家計余力、団信と生命保険、将来売る可能性までセットで確認しましょう。

- 変動金利と固定金利の考え方

- 総支払額で見るべきポイント

- 住宅ローン選びで失敗しやすい注意点

- これから住宅ローンを組む人

- 変動金利か固定金利で迷っている人

- 借り換えや繰上返済を考えている人

住宅ローンを組む前に、家計と不動産価値の両方を確認しませんか?

不動産は、1社だけの査定額や営業担当者の説明だけで判断すると、相場より安く売ってしまう可能性があります。売却を急がなくても、まずは複数社の査定額と根拠を比べて、今の相場感を知ることが大切です。

- 家や土地の相場を知りたい

- 売るべきか持ち続けるべきか迷っている

- 1社だけの査定で決めるのが不安

査定額は売却価格を保証するものではありません。金額だけでなく、査定根拠・販売戦略・担当者の説明も確認してください。

住宅ローン、銀行に勧められるまま契約していませんか?

「不動産会社に紹介された銀行でそのまま契約した」「変動金利が安いからなんとなく選んだ」——この2つのパターンで、数百万円損している方が非常に多いです。

宅地建物取引士・FP2級の資格を持つ運営者がはっきり言います。住宅ローンは金融商品の中で最も「選び方で差が出る」商品のひとつです。

3,000万円を35年で借りた場合、金利0.5%と1.5%では総支払額が約400〜500万円変わります。

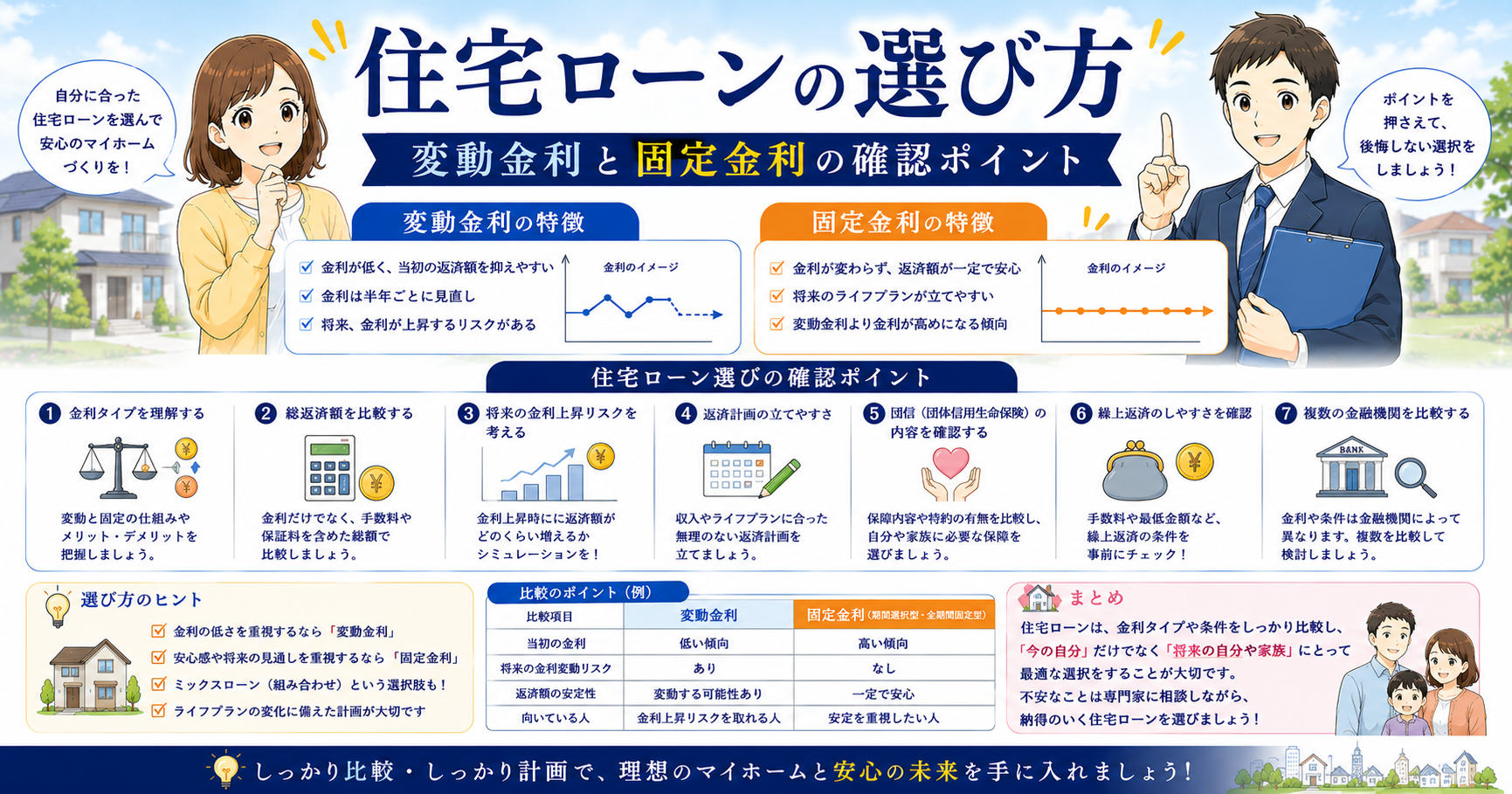

まず「変動金利」と「固定金利」の違いを理解する

住宅ローン選びで最初に悩むのがここです。

【変動金利 vs 固定金利 比較表】

| 項目 | 変動金利 | 固定金利(全期間) |

|---|---|---|

| 金利水準 | 低い(0.3〜1%台) | 高い(1.5〜2.5%台) |

| 返済額の変動 | 金利上昇で増える | 借入時から変わらない |

| 向いている人 | 金利上昇リスクを取れる人 | 返済額を確定させたい人 |

| 総支払額(低金利継続時) | 少ない | 多い |

| 総支払額(金利上昇時) | 多くなる可能性 | 変わらない |

どちらが得かは「将来の金利動向」次第です。誰にも正確にはわかりません。だからこそ「自分がどちらのリスクを取れるか」で選ぶことが重要です。

変動金利が「向いている人・向いていない人」

向いている人

- 繰上げ返済を積極的に行う予定がある

- 貯蓄が多く、金利上昇時に対応できる

- 収入が安定していて増収の見通しがある

- 借入期間が短い(10〜15年以内)

向いていない人

- 毎月の返済額が増えると家計が厳しくなる

- 貯蓄が少なく、急な変化に対応しにくい

- 自営業など収入が不安定

- 精神的に金利変動が気になる

固定金利が「向いている人・向いていない人」

向いている人

- 返済額を固定して家計管理をしたい

- 金利上昇リスクを取りたくない

- 借入期間が長い(25〜35年)

- 子どもの教育費など将来の大きな支出がある

向いていない人

- 繰上げ返済を積極的に行う予定がある

- 低金利の恩恵を最大限受けたい

- 借入期間が短い

「フラット35」を確認する

フラット35は住宅金融支援機構が提供する全期間固定金利の住宅ローンです。

【フラット35の特徴】

| 項目 | 内容 |

|---|---|

| 金利タイプ | 全期間固定 |

| 借入期間 | 15〜35年 |

| 団体信用生命保険 | 任意加入(民間より安いケースあり) |

| 審査基準 | 民間より比較的緩やか |

| 対象物件 | 一定の技術基準を満たす物件 |

民間銀行の審査が通りにくい方・技術基準を満たす物件を購入する方には選択肢になります。

総支払額の試算

【3,000万円・35年借入の総支払額比較】

| 金利 | 月々の返済額 | 総支払額 | うち利息 |

|---|---|---|---|

| 0.5%(変動) | 約77,000円 | 約3,234万円 | 約234万円 |

| 1.0% | 約85,000円 | 約3,570万円 | 約570万円 |

| 1.5%(固定) | 約92,000円 | 約3,864万円 | 約864万円 |

| 2.0% | 約99,000円 | 約4,158万円 | 約1,158万円 |

0.5%と1.5%の差は約630万円です。金利選びがいかに重要かがわかります。

繰上げ返済で総支払額を大幅に減らす

住宅ローンは繰上げ返済を行うことで、総支払額を大幅に削減できます。

【繰上げ返済の効果(3,000万円・1%・35年の場合)】

| 繰上げ返済 | タイミング | 利息削減額 |

|---|---|---|

| 100万円 | 借入5年後 | 約50〜80万円 |

| 100万円 | 借入10年後 | 約30〜50万円 |

| 毎年50万円 | 継続的に | 数百万円削減も可能 |

繰上げ返済は早いほど効果が大きいです。借入直後の繰上げ返済が最も利息を削減できます。

👉 住宅ローン控除の確定申告の方法はこちら:【内部リンク:確定申告記事】

住宅ローン控除を最大限活用する

住宅ローン控除は最大13年間・毎年最大35万円の税額控除が受けられます。

【住宅ローン控除の概要(2024年時点)】

| 項目 | 内容 |

|---|---|

| 控除期間 | 13年間(新築・認定住宅) |

| 控除率 | 年末ローン残高の0.7% |

| 控除上限 | 年間最大35万円 |

| 適用条件 | 床面積50㎡以上・自己居住用など |

3,000万円の借入で13年間フル活用すると、総額で200〜300万円以上の節税になることがあります。初年度は確定申告が必要です。

借り換えで「今から」でも間に合う

すでに住宅ローンを組んでいる方も、借り換えで総支払額を減らせる可能性があります。

借り換えが有利な条件の目安

| 条件 | 目安 |

|---|---|

| 現在の金利と新しい金利の差 | 1%以上 |

| ローン残高 | 1,000万円以上 |

| 残りの返済期間 | 10年以上 |

この3つが揃う場合、借り換えのメリットが大きくなります。

借り換えのコスト(目安)

| 費用項目 | 金額目安 |

|---|---|

| 登記費用 | 5〜10万円 |

| 保証料 | 0〜数十万円 |

| 事務手数料 | 数万〜数十万円 |

| 合計 | 20〜50万円程度 |

借り換えコストを差し引いても利息削減効果が上回る場合は、借り換えを検討してください。

👉 住宅購入vs賃貸のトータルコスト比較はこちら:【内部リンク:住宅購入vs賃貸記事】

住宅ローン、金利を比較したことありますか? 複数の金融機関を比較するだけで、総支払額が数百万円変わることがあります。

🔗

住宅ローンを選ぶ手順

STEP 1:借入可能額を確認する → 年収の5〜7倍が目安・月々の返済額が手取りの25%以内が理想

STEP 2:変動・固定を自分のリスク許容度で選ぶ → 金利上昇時に返済が増えても耐えられるか確認

STEP 3:複数の金融機関で仮審査を受ける → ネット銀行・地方銀行・信用金庫など複数を比較

STEP 4:団体信用生命保険の内容を確認する → がん特約・就業不能特約の有無と保険料を確認

STEP 5:住宅ローン控除の適用条件を確認する → 床面積・入居時期・所得制限などを確認

👉 火災保険・地震保険も購入前に自分で選んでください:【内部リンク:火災保険記事】

住宅ローンの借り換えを検討している方へ。 一括比較サービスなら複数の金融機関の金利を一度に比較できます。

🔗

まとめ:住宅ローンで損しないチェックリスト

- 変動金利と固定金利の違いを理解した

- 自分のリスク許容度に合った金利タイプを選んだ

- 複数の金融機関で金利を比較した

- 総支払額(利息込み)を計算した

- 繰上げ返済の計画を立てた

- 住宅ローン控除の適用条件を確認した

- 団体信用生命保険の内容を確認した

- 借り換えのメリットを試算した

👉 生命保険の見直しと合わせて家計全体を最適化する方法はこちら:【内部リンク:生命保険見直し記事】

住宅ローン、金利0.1%の違いが35年で数十万円変わります。 まず複数の金融機関で金利を比較することから始めてください。

🔗

コメント