火災保険、何に入っているか言えますか?

「家を買ったときに勧められるまま入った」「賃貸契約のときに不動産屋に言われた保険に入っている」——そんな方がほとんどです。

はっきり言います。火災保険は、保険の中で最も「言われるまま入ると損する」商品のひとつです。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

宅地建物取引士・賃貸不動産管理士として数多くの不動産契約に関わってきた私が、火災保険で損している人に共通するパターンを全部まとめました。

知らないと、数十万円単位で損をする

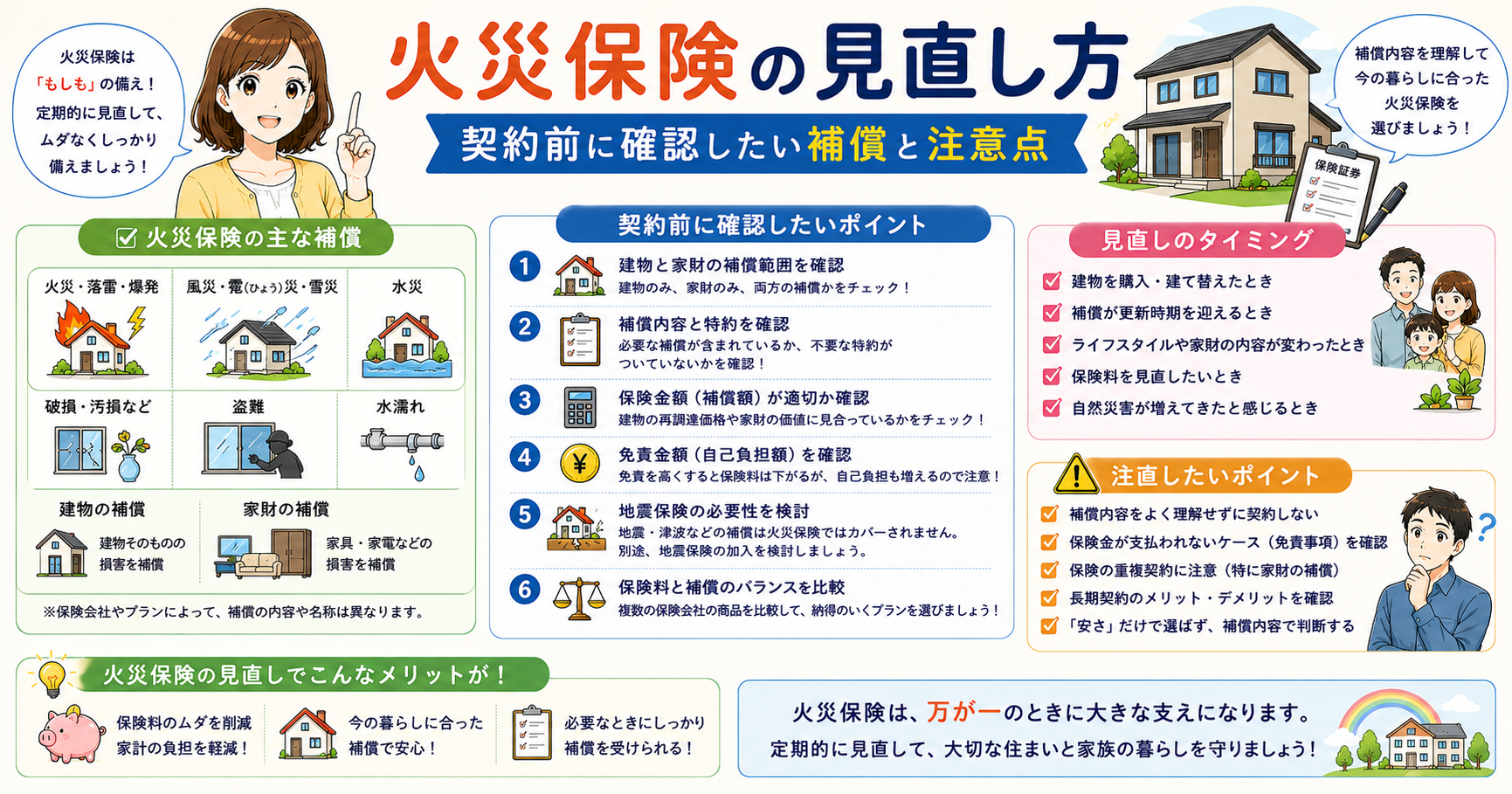

火災保険の損には2種類あります。

① 払いすぎ型:不要な補償に毎年保険料を払い続けている ② 未請求型:補償の対象なのに請求していない

特に②が深刻です。火災保険は「火事のときだけ使う保険」だと思っている方が多いですが、実際はそうではありません。台風・大雨・落雷・盗難・水漏れ・雪の重みによる破損なども補償対象になることがほとんどです。

国土交通省の調査によると、火災保険の保険金支払いのうち火災が原因のものは全体の約2割。残り8割は風災・水災・その他です。

つまり、8割の人が「使えるのに使っていない」可能性がある保険です。

賃貸で「指定の保険に入ってください」は従わなくていい

ここが宅建士として最も強調したいポイントです。

賃貸契約のとき、不動産会社から「この保険に入ってください」と指定されることがあります。多くの入居者がそのまま従いますが、実はこれ、強制ではありません。

法律上、借主は保険会社を自由に選ぶ権利があります。不動産会社指定の保険は、仲介手数料とは別に不動産会社に紹介料が入る仕組みのことが多く、保険料が割高になっているケースがあります。

相場の比較

| 不動産会社指定保険 | 自分で選んだ保険 | |

|---|---|---|

| 年間保険料目安 | 15,000〜25,000円 | 5,000〜15,000円 |

| 補償内容 | 最低限のことが多い | 自分でカスタマイズ可 |

| 選ぶ自由 | 実質なし(慣習上) | あり(法的権利) |

2年契約で1万円差なら2万円、これを毎回の更新で払い続けると10年で10万円の差になります。

👉 賃貸契約で損しないための注意点を詳しく解説しています:

賃貸契約で損する人の共通点|宅建士×賃貸不動産管理士が「契約前に事前に確認すべきこと」を全部教えます – お金で損しない教科書

補償内容の「注意点」3つ

① 水災補償を外している

保険料を下げるために水災補償を外すケースがあります。ただし、ハザードマップで浸水リスクがある地域に住んでいる場合、これは非常に危険な選択です。水害による損害は数百万円規模になることもあります。

宅建士として言うと、物件購入・賃貸契約の前にハザードマップの確認は必須です。水災リスクが高い地域なら、水災補償はなるべくに外してはいけません。

② 家財保険に入っていない

建物の保険だけで家財(家具・家電・衣類など)の補償がないケースがあります。家財の総額は、一般的な家庭で200〜500万円相当になることも珍しくありません。

③ 地震保険を「高いから」と外している

火災保険単体では、地震が原因の火災・損壊は補償されません。日本は地震大国であるにもかかわらず、地震保険の加入率は約70%(損害保険料率算出機構調べ)。3割の人がノーガードです。

地震保険の補償イメージ

| 損害の程度 | 保険金の支払い割合 |

|---|---|

| 全損 | 保険金額の100% |

| 大半損 | 保険金額の60% |

| 小半損 | 保険金額の30% |

| 一部損 | 保険金額の5% |

「使えるのに使っていない」補償を確認する方法

火災保険は請求しないと保険金は出ません。以下に当てはまる方は、早めに保険証券と照らし合わせてみてください。

こんな損害、請求できるかもしれません

- 台風で屋根・雨樋・フェンスが壊れた

- 大雨で床下浸水した

- 落雷でエアコンや家電が壊れた

- 強風で窓ガラスが割れた

- 水道管が凍結して破裂した

- 空き巣に入られて鍵を交換した

- 子どもが誤って家具を壊した(破損・汚損補償がある場合)

過去3〜5年以内の損害であれば、今から請求できるケースもあります。まず保険会社に問い合わせることをおすすめします。

👉 自動車保険との特約重複(弁護士費用特約など)の確認はこちら:

今の火災保険、補償の抜け漏れはありませんか? 一括比較サービスなら、補償内容と保険料を同時に比較できます。賃貸・持ち家どちらにも対応しています。

比較前に確認したいこと:建物の構造・所在地・現在の補償内容・付帯特約を確認しておくと、必要な補償を残したまま保険料を比べやすくなります。

火災保険の一括比較・お見積りなら。安くて人気の火災保険を無料診断【保険スクエアbang! 火災保険】

火災保険の見直しどきはいつか

持ち家の方:長期契約(最長5年)の更新タイミングが見直しのチャンスです。契約途中でも解約・乗り換えは可能で、残存期間分の保険料は返金されます。

賃貸の方:2年ごとの更新タイミングで事前に見直しを。指定保険のまま更新し続けるのが最も損なパターンです。

👉 固定費全体の削減と合わせて見直すと効果が最大化します:

固定費を月2万円削減した話|FPが実践した「削る順番」を公開します – お金で損しない教科書

賃貸契約の更新が近い方は早めに確認を。 指定保険のまま更新すると、また2年間割高な保険料を払い続けることになります。

火災保険の一括比較・お見積りなら。安くて人気の火災保険を無料診断【保険スクエアbang! 火災保険】

まとめ:火災保険で損しないチェックリスト

- 契約中の火災保険の補償内容を確認した

- ハザードマップで水災リスクを確認した

- 家財保険が含まれているか確認した

- 地震保険の加入状況を確認した

- 過去の損害で未請求のものがないか確認した

- 賃貸の場合、指定保険以外も選べると把握した

- 次の更新タイミングで比較見積もりをする予定を立てた

👉 生命保険・自動車保険と合わせた保険全体の見直し方はこちら:

火災保険、補償の抜け漏れと払いすぎを早めに確認してください。 無料の一括比較で、今より安くて補償が厚い保険が見つかることがあります。

コメント