「老後のお金、なんとなく不安だけど具体的にいくら必要かわからない」

そう感じている方は多いのではないでしょうか。

FP2級の運営者として、はっきりお伝えします。老後の生活費は「なんとなく」では準備できません。月々の支出を把握して、不足分を逆算することが老後のお金の基本です。

この記事では、老後にかかる生活費の目安・支出管理のポイント・不足分の補い方を、具体的な数字をもとに解説します。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

※本記事の数字はあくまで目安です。個人の状況により異なりますので、詳細はFP等の専門家にご相談ください。

老後のお金で後悔する人に共通すること

| 状況 | 結果 |

|---|---|

| 老後の生活費を具体的に試算していなかった | 貯蓄が底をつくタイミングが読めない |

| 年金だけで生活できると思っていた | 毎月の赤字が積み重なる |

| 医療費・介護費を想定していなかった | 想定外の大きな出費に対応できない |

| 固定費を見直さないまま老後に入った | 現役時代と同じ支出が続く |

| 退職金を使い切ってしまった | 70代以降の資金が不足する |

老後のお金の問題は「気づいたときには手遅れ」になりやすいのが特徴です。早めに把握しておくことが最大の対策です。

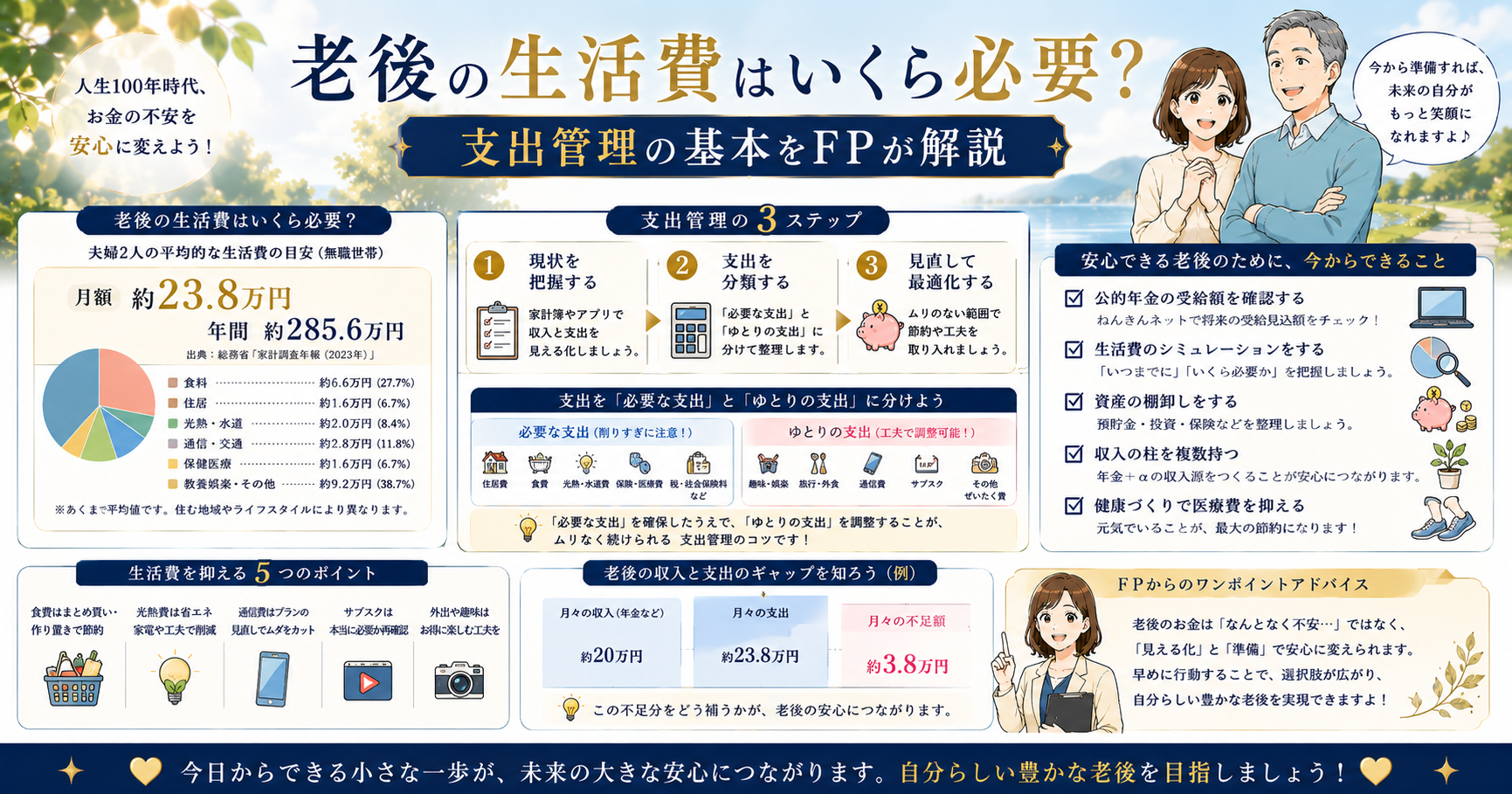

老後の生活費の目安

総務省の家計調査をもとにした、65歳以上夫婦世帯・単身世帯の生活費の目安です。

【65歳以上の月の生活費(目安)】

| 項目 | 夫婦世帯 | 単身世帯 |

|---|---|---|

| 食費 | 約6.5万円 | 約3.5万円 |

| 住居費 | 約1.5万円 | 約1.2万円 |

| 光熱・水道費 | 約2.0万円 | 約1.3万円 |

| 医療費 | 約1.5万円 | 約1.0万円 |

| 交通・通信費 | 約2.5万円 | 約1.3万円 |

| 娯楽・交際費 | 約2.5万円 | 約1.5万円 |

| その他 | 約5.5万円 | 約3.2万円 |

| 合計(目安) | 約22万円 | 約13万円 |

(総務省「家計調査報告」をもとにした目安。個人差があります)

**FP視点のポイント:**この数字は「平均」です。持ち家か賃貸か・健康状態・趣味・家族構成によって大きく変わります。まず自分の現在の支出を書き出し、老後も続く固定費と削減できる変動費を整理することが出発点です。

年金収入との差額(毎月の不足額)を試算する

老後の生活費から年金収入を引いた「毎月の不足額」を把握することが重要です。

【不足額の試算例(夫婦世帯)】

| 項目 | 金額(目安) |

|---|---|

| 月の生活費 | 約22万円 |

| 夫婦の年金収入(厚生年金+基礎年金) | 約21〜22万円 |

| 毎月の不足額 | 0〜数万円 |

一見「なんとかなりそう」に見えますが、ここに含まれていない支出があります。

【試算に含まれていない主な支出】

| 支出 | 目安 |

|---|---|

| 医療費の大きな出費(入院・手術等) | 数十〜数百万円 |

| 介護費用(在宅・施設) | 月数万〜数十万円 |

| 住宅のリフォーム・修繕費 | 数十〜数百万円 |

| 子・孫への援助 | 個人差大 |

| 冠婚葬祭・突発的な出費 | 個人差大 |

**実際には毎月数万円の赤字になるケースが多いとされています。**30年生きた場合、月3万円の赤字でも累計1,080万円の不足になります。

👉 年金だけでは老後資金が足りない?の詳細はこちら:【内部リンク:年金・老後資金記事】

老後の支出管理|現役時代と何が変わるか

老後の支出は現役時代と構造が変わります。

【現役時代と老後の支出の違い】

| 支出項目 | 現役時代 | 老後 |

|---|---|---|

| 住居費 | 家賃 or ローン返済 | 持ち家なら大幅減・賃貸は継続 |

| 教育費 | 子どもの学費・習い事 | ほぼゼロ |

| 医療費 | 比較的少ない | 増加しやすい |

| 介護費 | なし | 発生リスクあり |

| 食費・光熱費 | 家族分 | 夫婦または単身分 |

| 交際費・趣味 | 仕事関連も含む | 自由度が上がり増えやすい |

**老後に減る支出:**住宅ローン(完済後)・教育費・仕事関連費用 **老後に増える支出:**医療費・介護費・趣味・旅行

老後の固定費見直し|今からできること

老後の生活費を抑えるために、現役のうちから見直しておくべき固定費があります。

【老後を見据えた固定費の見直しポイント】

| 項目 | 見直しのポイント |

|---|---|

| 生命保険 | 子どもの独立後は死亡保障を減額できる |

| 医療保険 | 高齢になるほど保険料が上がる・公的保障との重複確認 |

| 通信費 | 格安SIMへの切り替えで月3,000〜5,000円削減 |

| 自動車 | 運転をやめるタイミングで維持費がゼロになる |

| 住居費 | 持ち家はローン完済後に大幅減・賃貸は老後も継続 |

**FP視点のポイント:**生命保険は「いつまで必要か」を考えることが重要です。子どもが独立し、住宅ローンが完済されたあとは、死亡保障の必要性が大きく下がります。保険料を見直すだけで月数千〜1万円以上の固定費削減になることがあります。

👉 生命保険の見直し方法はこちら:【内部リンク:生命保険見直し記事】

老後資金の不足を補う方法

不足額が明らかになったら、補う手段を整理します。

【老後資金の不足を補う主な方法】

| 方法 | 特徴 | 向いている人 |

|---|---|---|

| iDeCo(個人型確定拠出年金) | 掛金全額が所得控除・60歳まで引き出し不可 | 現役世代・節税したい人 |

| 新NISA(つみたて投資枠) | 非課税で運用・いつでも引き出し可能 | 柔軟に備えたい人 |

| 定期預金・貯蓄 | 元本保証・利率は低い | リスクを取りたくない人 |

| 不動産収入 | 安定した家賃収入が見込める | 不動産を持っている人 |

| 退職後の就労 | 年金受給を繰り下げると受給額が増える | 健康で働ける人 |

**「退職金を受け取ったらまず運用」は慎重に。**退職後は収入が減るため、リスクの高い運用は向きません。生活防衛資金(生活費の1〜2年分)を確保したうえで、余剰資金を運用することが基本です。

👉 iDeCoとNISAの使い分けはこちら:【内部リンク:iDeCo記事】

介護費用の備え|見落としがちな老後最大のリスク

老後の支出管理で最も見落とされやすいのが介護費用です。

【介護にかかる費用の目安】

| 項目 | 目安 |

|---|---|

| 介護期間(平均) | 約5年1か月(生命保険文化センター調査) |

| 月の介護費用(在宅) | 約5〜15万円 |

| 月の介護費用(施設) | 約10〜30万円 |

| 一時的な費用(住宅改修等) | 約70万円 |

**公的介護保険で全額カバーできるわけではありません。**自己負担(1〜3割)が発生します。民間の介護保険や貯蓄で備えるかどうかは、家族の状況・資産に応じて判断してください。なお、介護保険の利用や医療に関することは、担当医やケアマネジャーにご確認ください。

👉 医療保険の見直し方法はこちら:【内部リンク:医療保険記事】

\ 老後の生活費・介護費の備えを相談したい方へ /

FP無料相談はこちら無料でFP相談を確認する

まとめ:老後の生活費・支出管理チェックリスト

- 老後の月の生活費の目安(夫婦22万円・単身13万円)を把握した

- 自分の年金受給額の目安をねんきんネットで確認した

- 毎月の不足額を試算した

- 医療費・介護費・住宅修繕費など試算外の支出を把握した

- 現役のうちに生命保険・通信費など固定費を見直した

- iDeCo・新NISAなど老後資金の準備方法を検討した

- 介護費用への備えを検討した

- FP等の専門家に老後の資金計画を相談することを検討した

👉 確定申告・節税と合わせて老後資金を増やす方法はこちら:【内部リンク:確定申告記事】

老後のお金は「早く知るほど」対策できます。まずはFP無料相談で、自分の老後資金の不足額を把握してください。

▶ FP無料相談はこちら無料でFP相談を確認する

この記事を書いた人:FP2級の運営者 交通事故の被害者として通院中。保険・家計の実体験をもとに「損しないお金の知識」を発信しています。 ※本記事は情報提供を目的としており、特定の金融商品・サービスを推奨するものではありません。個別の資産運用・保険選びについては、FP等の専門家にご相談ください。

コメント