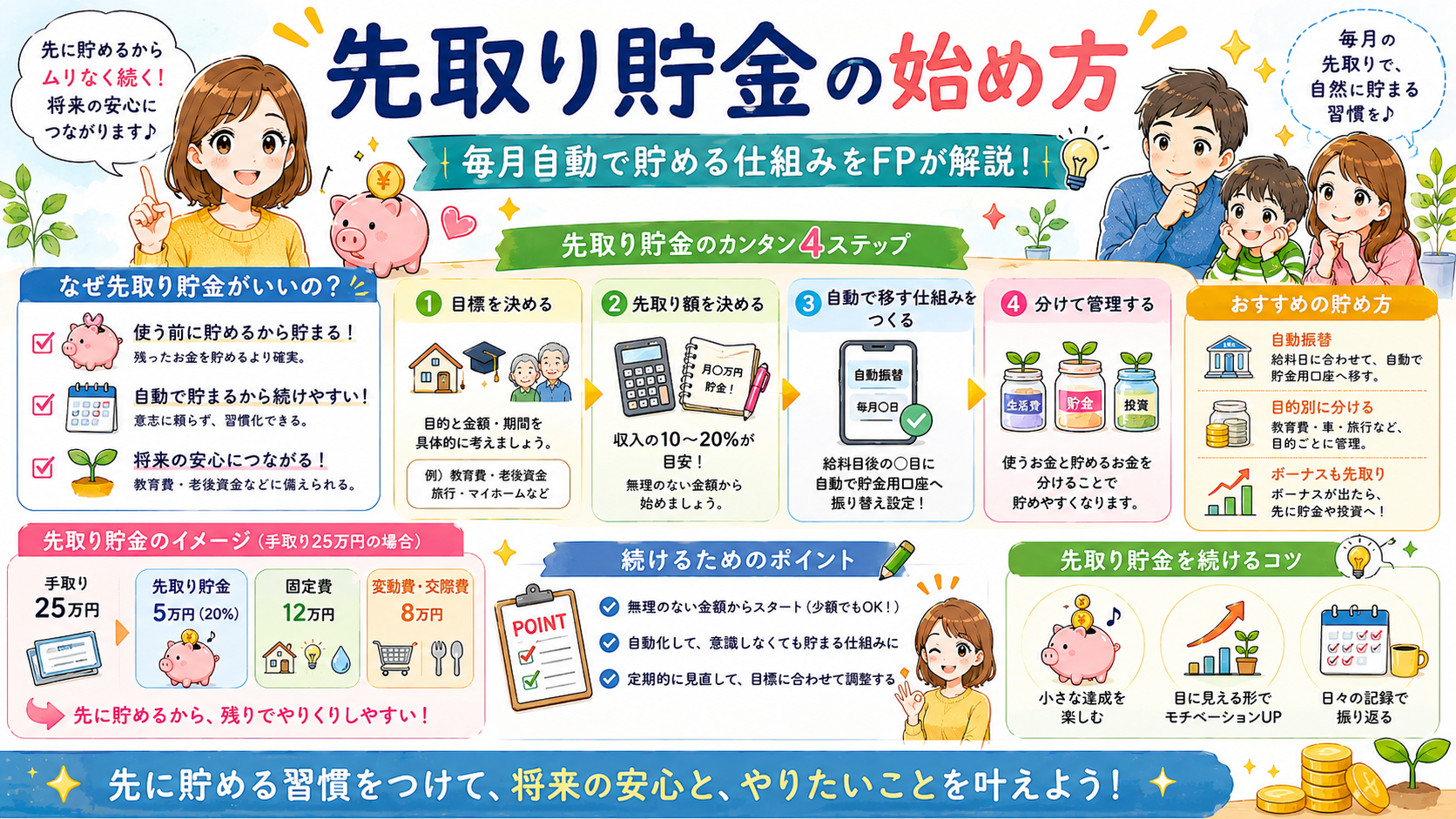

「今月も貯金できなかった」を繰り返していませんか?

「来月こそ貯金する」「余ったら貯金しよう」——この考え方を続けている限り、一生貯金はできません。

FP2級の資格を持つ運営者がはっきり言います。貯金できない人の問題は「意志の弱さ」ではなく「仕組みがないこと」です。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

貯金が得意な人と苦手な人の差は、ほぼ100%「先取り貯金の仕組みがあるかどうか」で決まります。

「残ったら貯金」が失敗する理由

行動経済学の観点から言うと、人間は「あるお金は使ってしまう」生き物です。

【残ったら貯金 vs 先取り貯金の比較】

| 残ったら貯金 | 先取り貯金 | |

|---|---|---|

| 貯金のタイミング | 月末に余ったら | 給料日に真っ先に |

| 貯金額 | 毎月バラバラ | 毎月一定 |

| 続けやすさ | 低い | 高い |

| 10年後の貯金額 | 不安定 | 確実に積み上がる |

**月3万円を10年間先取り貯金した場合、元本だけで360万円になります。**これを新NISAで運用すれば年利5%で約465万円になります。

先取り貯金の「正しい設定金額」

先取り貯金の金額設定を間違えると長続きしません。

FPが勧める設定の目安

| 手取り月収 | 先取り貯金の目安 | 理由 |

|---|---|---|

| 15万円以下 | 5,000〜1万円 | まず習慣化を優先 |

| 15〜20万円 | 1〜2万円 | 生活費を確保しながら |

| 20〜30万円 | 2〜5万円 | 手取りの10〜20% |

| 30万円以上 | 5万円〜 | 手取りの15〜20% |

**大事なのは「続けられる金額から始めること」です。**最初から無理な金額を設定して挫折するより、少額でも毎月確実に積み立てる方が長期的に大きな差になります。

先取り貯金の「3つの仕組み」

① 給与振込と同時に自動振替する

給与振込口座から貯金用口座への自動振替を設定します。給料日の翌日に自動で移動するよう設定すれば、意志の力は一切不要です。

設定方法 → メインバンクのネットバンキングにログイン →「自動振替」または「定期振替」を設定 → 金額・振替日・振替先口座を設定

② 財形貯蓄を活用する(会社員)

会社員の方は給与から天引きされる財形貯蓄が使えます。給与として受け取る前に引かれるため、「使う前に貯まる」仕組みが自動で完成します。

| 種類 | 特徴 |

|---|---|

| 一般財形 | 目的自由・いつでも引き出せる |

| 財形住宅 | 住宅購入目的・550万円まで非課税 |

| 財形年金 | 老後資金目的・385万円まで非課税 |

③ 新NISAのつみたて設定をする

先取り貯金の一部を新NISAの積立に回すことで、貯金しながら運用も同時にできます。毎月の積立設定をすれば、投資も自動化できます。

👉 新NISAの始め方はこちら:【内部リンク:新NISA記事】

貯金用口座は「メインバンクと別にする」

先取り貯金を成功させる最大のコツは、貯金用口座をメインバンクと別にすることです。

同じ口座に入っていると「あとで使えばいいか」という誘惑に負けやすくなります。別口座にすることで心理的な分離ができ、手をつけにくくなります。

おすすめの貯金用口座の条件

| 条件 | 理由 |

|---|---|

| 金利が高い | 少しでも増やすため |

| ATM手数料が無料 | コストをかけないため |

| ネットで手続きが完結 | 手間をなくすため |

| カードを持ち歩かない | 引き出しにくくするため |

具体的なおすすめ → ネット銀行(楽天銀行・SBI新生銀行・あおぞら銀行BANK支店など)は金利が高く・手数料が安いためおすすめです。

先取り貯金と合わせてやると効果が2倍になること

固定費を削減して先取り貯金の原資を作る

先取り貯金を増やすには「収入を増やすか・支出を減らすか」のどちらかです。収入を急に増やすのは難しいですが、固定費の削減なら早めにできます。

【固定費を削減して先取り貯金に回すイメージ】

| 削減項目 | 月の削減額 | 先取り貯金への追加額 |

|---|---|---|

| 保険料の見直し | 1万円 | +1万円 |

| スマホ格安SIM | 5,000円 | +5,000円 |

| サブスク整理 | 3,000円 | +3,000円 |

| 合計 | 18,000円 | 月1.8万円増加 |

月1.8万円×10年間=216万円の追加貯金になります。

👉 固定費を削減して貯金の原資を作る方法はこちら:【内部リンク:固定費削減記事】

毎月の固定費、見直したことありますか? 保険料を見直すだけで月1万円以上の先取り貯金原資が生まれることがあります。

緊急予備資金が貯まったら次のステップへ

先取り貯金の目標は段階的に設定してください。

STEP 1:緊急予備資金を貯める → 生活費の3〜6か月分(目安100〜200万円) → 普通預金または流動性の高い口座で管理

STEP 2:新NISAのつみたてを始める → 緊急予備資金が確保できたら投資をスタート → 月5,000円からでOK

STEP 3:iDeCoで節税しながら老後資金を積む → 新NISAに慣れてきたらiDeCoを追加 → 掛金が全額所得控除になる節税メリットあり

👉 iDeCoと新NISAの正しい使い分けはこちら:【内部リンク:iDeCo記事】

先取り貯金で貯まったお金、運用していますか? 証券口座を開設すれば、貯金しながら新NISAで運用できます。

まとめ:先取り貯金を成功させるチェックリスト

- 給与振込と同時に自動振替の設定をした

- 貯金用口座をメインバンクと別に作った

- 続けられる金額から始めた(無理な金額は設定しない)

- 固定費を削減して先取り貯金の原資を増やした

- 緊急予備資金(3〜6か月分)の目標を設定した

- 緊急予備資金が貯まったら新NISAを始める計画を立てた

- 財形貯蓄が使える環境か確認した(会社員)

👉 生命保険を見直して先取り貯金の原資を作る方法はこちら:【内部リンク:生命保険見直し記事】

貯金できない原因は意志の弱さではありません。仕組みがないだけです。 まず固定費を削減して、先取り貯金の原資を作るところから始めてください。

コメント