「とりあえず新NISAを始めた」人が、実は一番危ない

2024年から始まった新NISA。「使い方を確認したい」という空気に押されて、よくわからないまま口座を開いた方も多いはずです。

でも正直に言います。正しく使えば有力の制度ですが、間違った使い方をすると、ただリスクを取っただけで終わります。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

FP2級の学習で最初に学ぶのは「投資の前に、自分の家計を把握せよ」という原則。それを無視して新NISAに突っ込む人が、いま急増しています。

このままだと「投資デビュー=損デビュー」になる

新NISAで損する人の典型パターンがあります。

- 毎月の収支がマイナスなのに投資を始める

- 元本保証だと思っている(元本保証ではありません)

- 「話題の銘柄」を単品で買う

- 積立を途中でやめる

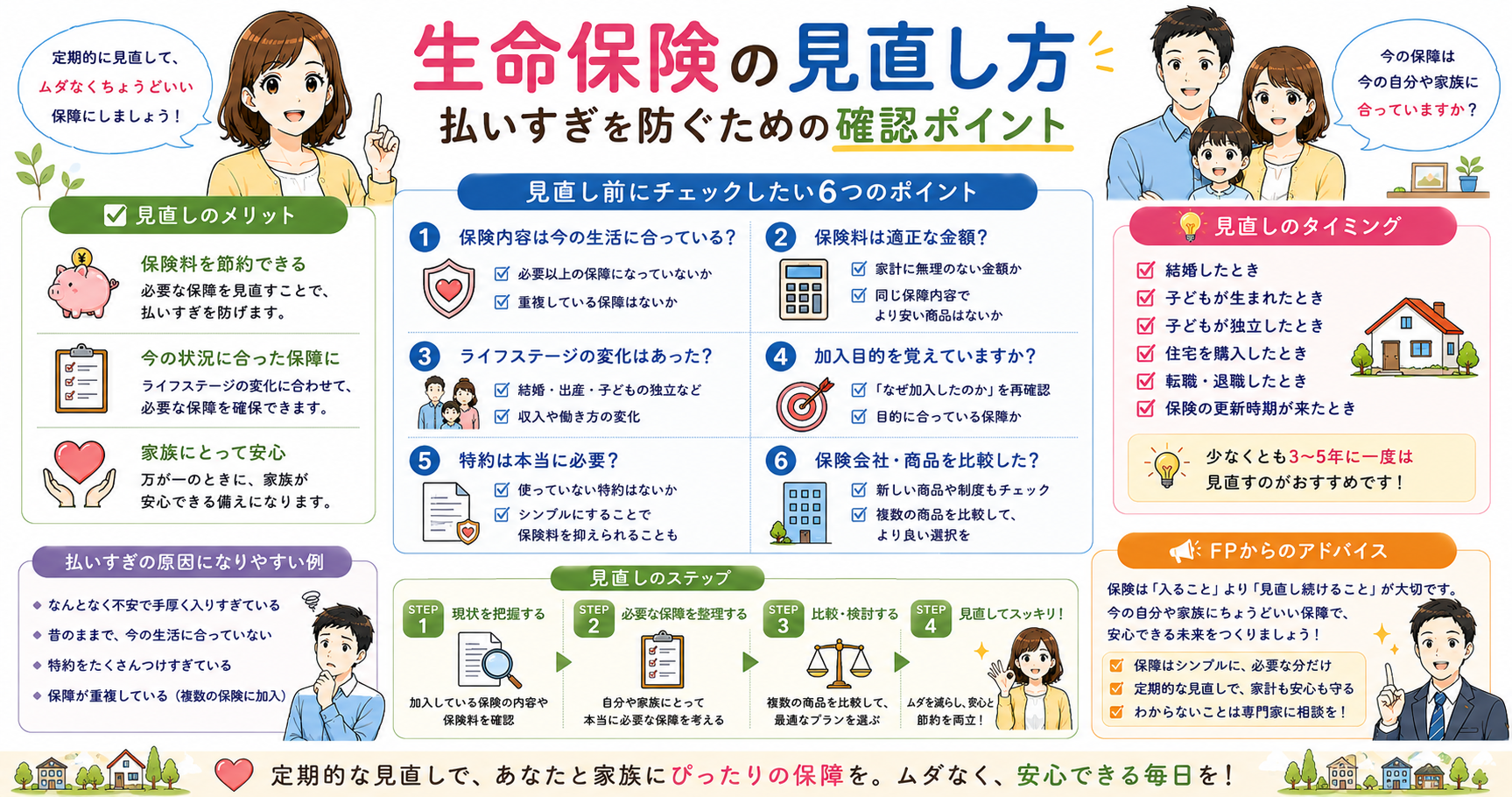

特に怖いのが「保険の代わりになる」と思っているケース。新NISAは資産形成の道具であって、万が一の保障にはなりません。この誤解が、家計全体の設計ミスにつながります。

👉 保険と投資の違い、見直し方はこちら:

新NISAと生命保険は「何のためのお金か」で分ける

新NISAと生命保険は、優劣を決めるものではありません。目的が異なるため、同じお金として置き換えないことが大切です。

| 比較項目 | 新NISA | 生命保険 |

|---|---|---|

| 主な目的 | 長期の資産形成 | 死亡・病気・就業不能などへの保障 |

| 受け取る金額 | 値動きがあり、元本割れの可能性がある | 保険事故の際の給付内容は契約で確認する |

| 必要時の資金化 | 売却はできるが、価格は市場動向で変わる | 解約返戻金の有無・金額は商品と時期で変わる |

| 税制 | 制度内の運用益が非課税 | 生命保険料控除・受取時の課税は契約内容で変わる |

制度の詳細は、金融庁のNISA特設ウェブサイトで確認してください。

目的別の判断基準

- 万が一の生活費や医療費を守りたいなら、必要な保障を保険で確保する

- 10年以上使う予定がない余裕資金を育てたいなら、新NISAを検討する

- 両方が必要なら、生活防衛資金と必要保障を確保してから、残りの範囲で積み立てる

実は「新NISA」と「旧NISA」は別物です

| 比較項目 | 旧NISA | 新NISA |

|---|---|---|

| 年間投資上限 | 120万円(一般)/ 40万円(つみたて) | 360万円(成長投資枠240万+つみたて枠120万) |

| 非課税期間 | 最長5〜20年 | 無期限 |

| 生涯投資上限 | なし(期間制限あり) | 1,800万円 |

| 口座の併用 | 一般かつみたて、どちらか一方 | 両方同時に使える |

| 売却後の枠 | 復活しない | 翌年に復活する |

この「枠が復活する」という仕組みが革命的です。旧NISAは一度使ったら終わりでしたが、新NISAは売っても翌年に枠が戻ってくる。長期運用との相性が抜群に良い理由がここにあります。

新NISAで「得する人」と「損する人」の分岐点

得する人の共通点

- 毎月の固定費を把握・削減済み

- 生活防衛資金(生活費3〜6か月分)を確保してから始めている

- インデックスファンド(市場全体に分散投資する商品)をコツコツ積み立てている

- 20年以上の長期視点で続けている

損する人の共通点

- 家計赤字のまま投資を始める

- 高コストのアクティブファンドを選ぶ(信託報酬が年1%以上の商品は要注意)

- 相場が下がったタイミングでやめる

- 保険と投資の役割を混同している

👉 家計の固定費を先に削減する方法はこちら:

FPが「まずここだけ覚えて」と言う3つの数字

① 信託報酬0.1%台 インデックスファンドを選ぶ際のコスト目安。年1%違うだけで、30年後に数百万円の差が出ます。

② 生活防衛資金は最低3か月分 月の生活費が25万円なら、75万円は手をつけない現金として別に持つ。これがないと、相場が下がったときに解約するしかなくなります。

③ 積立額は手取りの10〜20%が目安 月収30万円なら3〜6万円。無理な額を設定すると、途中で止める原因になります。

新NISAを始める前に、保険料と保障の役割を分けて考えましょう。 新NISAは資産形成の道具であり、死亡保障や医療保障の代わりにはなりません。一方で、入りすぎた保険料を整理できれば、家計の余力を投資に回しやすくなります。

- 保障目的の保険と貯蓄目的の保険を分けられているか

- 毎月の保険料が新NISAの積立余力を圧迫していないか

- 必要な死亡保障や医療保障まで削ろうとしていないか

iDeCoとの違いも把握しておく

新NISAと並んでよく出てくるのがiDeCo(個人型確定拠出年金)。混同している人が多いので整理します。

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 節税効果 | 運用益が非課税 | 掛金が所得控除+運用益非課税 |

| 向いている人 | 全員(特に制限なし) | 老後資金を確実に積みたい人 |

| 注意点 | 元本保証なし | 60歳まで引き出せない |

FP的な結論:まず新NISA、余裕があればiDeCoを追加が基本設計です。

👉 iDeCoの詳しい解説はこちら:

iDeCoとNISA、両方使い方を確認したい?FPが教える「正しい使い分け」と注意点 – お金で損しない教科書

始め方:最短3ステップ

STEP 1:証券口座を開く SBI証券・楽天証券が手数料・品揃えともに優秀。どちらかで十分です。

STEP 2:つみたて投資枠から始める 最初は「eMAXIS Slim 全世界株式(オール・カントリー)」などのインデックスファンド一本で十分。月5,000円からでもOK。

STEP 3:成長投資枠は後回しでいい 最初から成長投資枠で個別株や高リスク商品に手を出すのは上級者向け。焦らない。

証券口座、まだ持っていませんか? 新NISAを始めるには証券口座が必要です。開設は無料、最短翌日から使えます。

まとめ:新NISAで損しないためのチェックリスト

- 毎月の収支(黒字か赤字か)を把握している

- 生活防衛資金(3か月分以上)を確保済み

- 保険と投資の役割の違いを理解している

- 信託報酬0.1%台のインデックスファンドを選んでいる

- 積立額は手取りの10〜20%以内に設定している

- 20年以上の長期視点で続けるつもりがある

- iDeCoとの併用も将来的に検討している

👉 社会保険・税金の基礎知識はこちらも参考に:

新NISAに回すお金を作る前に、保険の削りすぎを防ぎましょう。 保険料を下げること自体は家計改善になりますが、死亡保障・医療保障・生活防衛資金まで弱くすると、相場下落や病気のときに投資を続けにくくなります。保険で守る部分と新NISAで増やす部分を分けてから、無理のない積立額を決めましょう。

- 保険料を下げても必要な保障が残るか

- 貯蓄型保険と新NISAの役割を混同していないか

- 毎月の積立額が家計を圧迫しないか

コメント