子どもの教育資金、準備できていますか?

「学資保険に入っておけば大丈夫?」

「新NISAで教育資金を準備するのはありですか?」

「いつから・いくら積み立てればいいかわからない」

子どもの教育資金は、準備を始めるタイミングと方法によって、将来の選択肢が大きく変わります。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

FP2級の運営者として、教育資金の積み立て方の基本と確認ポイントを整理します。

この記事は一般的な情報をもとに作成しています。教育費・金融商品の条件は変更される場合があります。個別の判断はFP等の専門家にご確認ください。

この記事で確認できること

- 教育資金の目安と「いつ・いくら必要か」の考え方

- 学資保険・新NISA・定期預金それぞれの特徴と注意点

- 教育資金の準備を始めるタイミング

- 公的支援・給付型奨学金との組み合わせ方

- 準備方法を選ぶときの確認ポイント

この記事は、教育費をいつまでに・どの方法で準備するかに特化したページです。児童手当や保育・医療費助成など、子育て全体のお金は子育てにかかるお金で確認してください。

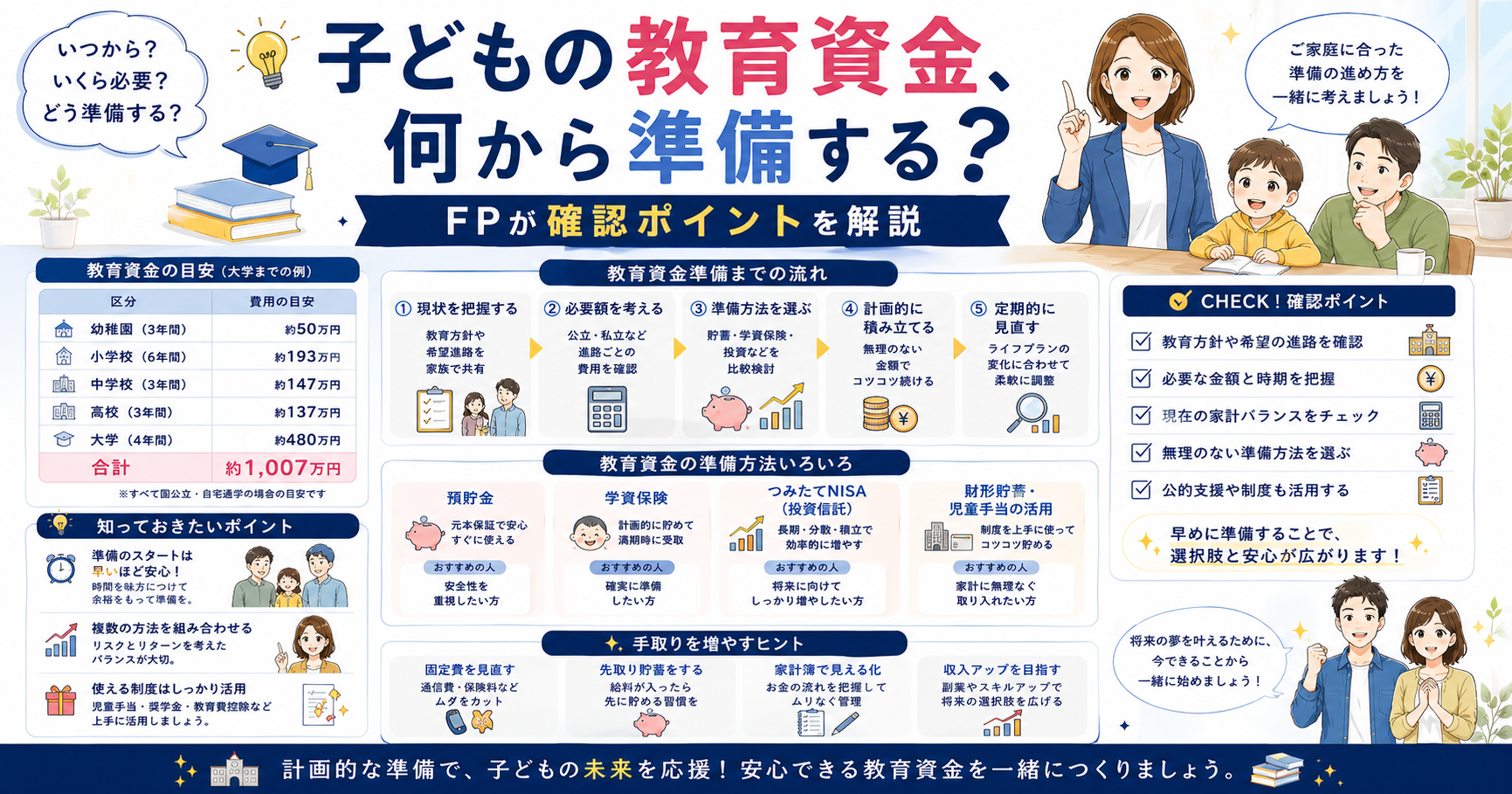

教育資金はいつ・いくら必要か

まず「いつ・いくら必要になるか」を把握することが出発点です。

【教育費の目安(在学中の費用総額)】

| 段階 | 公立の目安 | 私立の目安 |

|---|---|---|

| 幼稚園(3年間) | 約65万円 | 約160万円 |

| 小学校(6年間) | 約210万円 | 約1,000万円 |

| 中学校(3年間) | 約160万円 | 約430万円 |

| 高校(3年間) | 約150万円 | 約315万円 |

| 大学(4年間・自宅通学) | 約250万円 | 約400万円 |

(文部科学省の調査をもとにした目安。個人差があります)

オール公立でも総額約830万円、オール私立では約2,300万円が目安とされています。ただしこれはあくまで平均的な参考値です。

特に費用がかかる「入学のタイミング」を把握する

教育費は在学中に毎月かかるだけでなく、入学時に一時的に大きな費用がかかることがあります。

| 入学時期 | かかりやすい費用の例 |

|---|---|

| 小学校入学 | ランドセル・学用品・制服など |

| 中学校入学 | 制服・部活動用品・塾など |

| 高校入学 | 制服・教材・交通費など |

| 大学入学 | 入学金・前期授業料・一人暮らし費用など |

特に大学入学時は入学金・前期授業料・引越し費用等が重なり、数十万〜百万円以上の出費になるケースがあります。この時期に合わせて資金を準備しておくことが重要です。

教育資金の主な準備方法

教育資金の準備方法は大きく3つに分けられます。

【準備方法の比較】

| 方法 | メリット | 注意点 |

|---|---|---|

| 学資保険 | 強制的に積み立てられる・契約者死亡時に保障あり | 返戻率が低いケースがある・途中解約で元本割れのリスク |

| 新NISA(つみたて投資枠) | 非課税で運用できる・いつでも引き出せる | 元本保証なし・相場変動リスクあり |

| 定期預金・貯蓄 | 元本保証・安全 | 利率が低く増えにくい |

どの方法が正解かは家庭の状況・リスク許容度・準備開始時期によって異なります。一つの方法だけでなく、組み合わせて使うことも選択肢のひとつです。

学資保険の特徴と確認ポイント

学資保険のメリット

- 毎月自動で積み立てられるため、貯蓄が続けやすい

- 契約者(親)が死亡・高度障害になった場合、以降の保険料が免除されて満期金が受け取れる商品が多い

- 満期のタイミングを大学入学に合わせて設定できる

学資保険の注意点

- 返戻率(払い込んだ保険料に対して受け取れる金額の割合)が100%を下回る商品がある

- 途中解約すると元本割れのリスクがある

- インフレに対応しにくい面がある

**返戻率は必ず確認してください。**同じ「学資保険」でも返戻率は商品によって異なります。加入前に複数の商品を比較することをおすすめします。

\ 教育資金の準備方法を相談したい方へ /

学資保険・NISA・貯蓄の組み合わせ方など、FP無料相談で一度整理してみるのも一つの方法です。

▶ FP無料相談はこちら 無料でFP相談を確認する

新NISAで教育資金を準備する場合の確認ポイント

新NISAのメリット

- 運用益が非課税になる

- いつでも引き出せる(流動性が高い)

- 長期・積立・分散投資で運用できる

新NISAの注意点

- 元本保証がなく、相場によっては減る可能性がある

- 短期間(3〜5年以内)の運用は相場変動の影響を受けやすい

- 「いつ引き出すか」のタイミング管理が必要

新NISAは長期運用に向いている制度です。大学入学まで10年以上ある場合は選択肢のひとつとして検討できますが、入学が近い場合は相場変動のリスクに注意が必要です。個別の判断はFP等の専門家にご相談ください。

【新NISAと学資保険の使い分けの考え方(目安)】

| 準備開始時期 | 考え方の例 |

|---|---|

| 子どもが0〜3歳 | 新NISAでの長期積立を検討できる時間的余裕がある |

| 子どもが4〜8歳 | 学資保険・新NISA・貯蓄の組み合わせを検討 |

| 子どもが9歳以上 | 元本保証のある定期預金・貯蓄を中心に検討 |

上記はあくまで考え方の例です。個人の状況によって異なります。

👉 iDeCoとNISAの使い分け|FPが確認ポイントと注意点を解説

公的支援・給付型奨学金との組み合わせ

教育資金は自分で全額準備しなければならないわけではありません。公的支援・給付型奨学金も活用できます。

【主な公的支援・制度】

| 制度 | 内容 |

|---|---|

| 高校授業料無償化 | 世帯年収の目安に応じて授業料が支援される(条件あり) |

| 大学等修学支援制度 | 低・中所得世帯向けの授業料減免+給付型奨学金 |

| 児童手当 | 中学校修了まで(一定条件で高校生まで)支給 |

| 教育ローン(国の教育ローン) | 日本政策金融公庫による低利融資 |

制度の条件・金額は変更される場合があります。最新情報は文部科学省・日本学生支援機構等の公式サイトでご確認ください。

👉 給付金・補助金の確認方法|申請前に知っておきたい公的支援

教育資金の準備を始めるタイミング

早く始めるほど月々の負担が少なくなる

教育資金の積み立ては、早く始めるほど月々の積立額を抑えられます。

【大学入学時に200万円準備する場合の月々の積立額目安】

| 積立開始時期 | 積立期間 | 月々の積立額(目安) |

|---|---|---|

| 0歳から | 約18年 | 約9,000円 |

| 3歳から | 約15年 | 約11,000円 |

| 6歳から | 約12年 | 約14,000円 |

| 10歳から | 約8年 | 約21,000円 |

(利息・運用益を考慮しない単純計算の目安)

早く始めるほど月々の負担が軽くなる一方、家計の状況によって無理のない金額から始めることも大切です。

教育資金の準備方法を選ぶときの確認ポイント

① いつ・いくら必要かを把握する 大学入学時期・進路の希望(公立か私立か)をもとに目標金額を設定する

② 準備できる期間を確認する 子どもの年齢から逆算して、何年間積み立てられるかを確認する

③ リスク許容度を確認する 元本保証が必要か、ある程度の相場変動を受け入れられるかを確認する

④ 家計の流動性を確認する 途中で引き出せない商品(学資保険等)に集中しすぎると、緊急時に困ることがある

⑤ 公的支援・奨学金の活用も視野に入れる 自己準備だけで全額賄おうとせず、公的制度も組み合わせることを検討する

注意点

- 学資保険・新NISAの条件・返戻率・運用実績は商品・時期によって異なります

- 高校授業料無償化・大学等修学支援制度の条件・金額は変更される場合があります

- 本記事の教育費の目安は参考値です。個人の状況により大きく異なります

- 個別の準備方法の選択はFP等の専門家にご相談ください

よくある質問

Q1. 学資保険と新NISA、どちらで準備するのがいいですか? 一概にどちらがよいとは言えません。学資保険は元本割れリスクが低く強制積立できる反面、返戻率が低いケースがあります。新NISAは非課税で運用できますが元本保証がありません。準備期間・リスク許容度・家計状況によって判断が変わります。

Q2. 教育資金はいくら準備すればいいですか? 進路(公立・私立)や希望する教育環境によって大きく異なります。まずは大学入学時に必要な費用(入学金・前期授業料等)を目標に設定し、逆算して月々の積立額を決めるのが一般的な考え方です。

Q3. 教育資金の準備を始めるのが遅れてしまいました。どうすればいいですか? 準備期間が短い場合は、元本保証のある定期預金・貯蓄を中心に検討することが一般的です。また給付型奨学金・教育ローンなどの公的支援も選択肢に入れて考えることをおすすめします。

Q4. 児童手当を教育資金として積み立てることはできますか? 児童手当をそのまま貯蓄・積立に回すことは一つの方法として挙げられます。0歳から中学卒業まで積み立てた場合、合計で約200万円になる計算です(金額は制度・条件による)。

Q5. 子どもが複数いる場合、どう準備すればいいですか? 子どもごとに目標金額と積立期間が異なるため、それぞれに合わせた準備が必要です。家計全体のバランスを見ながら、FP等の専門家に相談することをおすすめします。

まとめ

- 教育資金はオール公立で約830万円、オール私立で約2,300万円が目安

- 特に大学入学時に費用が集中するため、そのタイミングに合わせた準備が重要

- 学資保険・新NISA・定期預金それぞれに特徴があり、組み合わせて使うことも選択肢

- 学資保険は返戻率・途中解約のリスクを確認してから加入する

- 新NISAは長期運用に向いているが元本保証がないため、準備期間と相談して検討する

- 早く始めるほど月々の積立額を抑えられる

- 公的支援・給付型奨学金も組み合わせて考えることが重要

参考情報・専門機関への確認のご案内

- 文部科学省:教育費・修学支援制度に関する情報(https://www.mext.go.jp)

- 日本学生支援機構:奨学金・修学支援に関する情報(https://www.jasso.go.jp)

- 日本政策金融公庫:教育ローンに関する情報(https://www.jfc.go.jp)

- 日本FP協会:FPへの相談窓口(https://www.jafp.or.jp)

本記事は一般的な情報の提供を目的としており、特定の金融商品・サービスを推奨するものではありません。個別の判断はFP・金融機関などの専門家にご相談ください。

教育資金の準備方法、FP無料相談で家計全体のバランスを見ながら整理してみるのも一つの方法です。

▶ FP無料相談はこちら無料でFP相談を確認する

コメント