「離婚はお金がかかる」と聞いたことはあっても、具体的に何がどうなるか、知っている人は少ないです。

「慰謝料ってもらえるの?」「財産はどう分ける?」「年金は?家は?保険は?」

FP2級・宅建士の資格を持つ運営者がはっきり言います。離婚でいちばん損をするのは、お金の知識がない人です。

感情的になりやすい場面だからこそ、冷静にお金の話を整理しておく必要があります。知っておくだけで、数百万円単位の差が生まれることがあります。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

離婚後にお金で不安する人に共通すること

離婚後に「こんなはずじゃなかった」と不安する人には、共通したパターンがあります。

| 状況 | 理由 |

|---|---|

| 財産分与を請求しなかった | 請求しなければゼロになる |

| 養育費を口約束で済ませた | 不払いになっても法的に動けない |

| 年金分割を知らなかった | 老後の受取額が大幅に減る |

| 住宅ローンの連帯保証をそのままにした | 離婚後も返済義務が残る |

| 保険の受取人を変更しなかった | 元配偶者に保険金が入る |

準備なしに離婚すると、「もらえたはずのもの」を丸ごと失うことがあります。

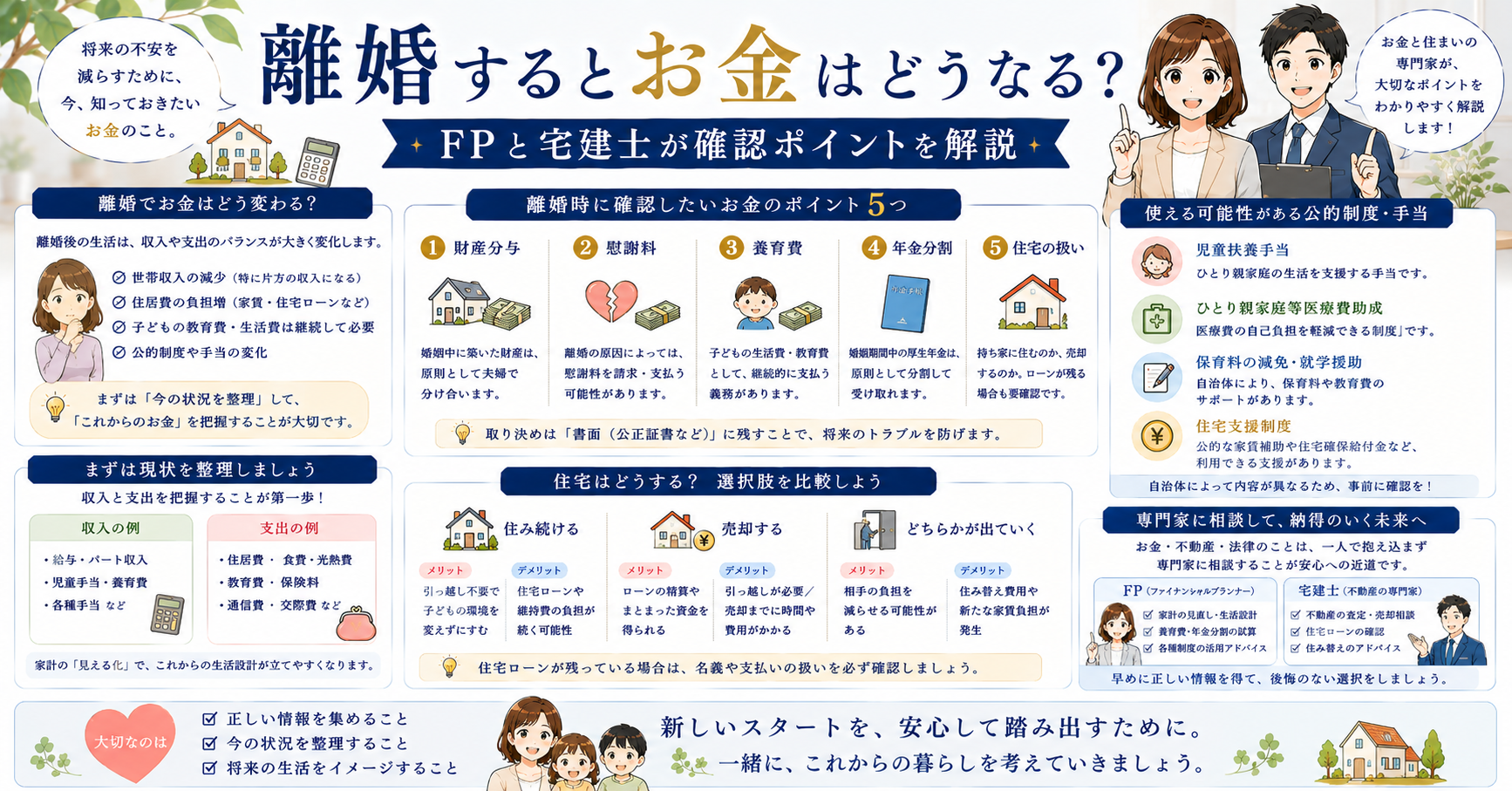

財産分与|夫婦の財産は「半分」が原則

財産分与とは、婚姻中に築いた共有財産を離婚時に分け合う制度です。

原則は2分の1ルール。専業主婦(夫)でも、家事・育児への貢献が認められるため、5割を請求できます。

【財産分与の対象・対象外】

| 対象になる | 対象にならない |

|---|---|

| 婚姻後の預貯金 | 結婚前からの貯金 |

| 婚姻後に購入した不動産 | 相続・贈与で得た財産 |

| 自動車・家電 | 個人名義の借金 |

| 退職金(将来分含む) | |

| 株・投資信託・iDeCo・NISA |

⚠️ NISAやiDeCoも財産分与の対象です。「自分名義だから関係ない」は大きな誤解。婚姻期間中に積み立てた分は対象になります。

財産分与の請求期限は離婚成立から2年以内。時効があるため注意してください。

👉 NISAの基本はこちら:【内部リンク:新NISA記事】

慰謝料|もらえる金額の相場と条件

慰謝料は精神的苦痛に対する損害賠償です。財産分与とは別物なので、両方請求できます。

【慰謝料が発生するケース・相場】

| 原因 | 相場 |

|---|---|

| 不貞行為(浮気・不倫) | 50万〜300万円 |

| DV・モラハラ | 50万〜200万円 |

| 悪意の遺棄(生活費を渡さないなど) | 50万〜200万円 |

相場はあくまで目安です。証拠の有無・婚姻期間・子の有無で大きく変わります。

**FP視点のポイント:**慰謝料は受け取り方・金額によっては確定申告が必要なケースもあります。受け取り前に確認することをおすすめします。

養育費|取り決めなしは最大の失敗

【養育費の相場(月額・目安)】

| 子の人数 | 相手の年収300万 | 相手の年収500万 | 相手の年収700万 |

|---|---|---|---|

| 1人 | 2〜4万円 | 4〜6万円 | 6〜8万円 |

| 2人 | 4〜6万円 | 6〜8万円 | 8〜10万円 |

(裁判所の養育費算定表をもとにした目安)

口約束・LINEではなく、**公正証書(強制執行認諾文言付き)**で取り決めることが必須です。これがないと、不払いになっても差し押さえができません。

取り決めをしても支払われなくなるケースは非常に多いと言われています。公正証書は「面倒だから」と後回しにしてはいけない手続きです。

👉 ひとり親への給付金・補助金はこちら:【内部リンク:給付金・補助金記事】

\ 離婚後の家計が不安な方へ /

離婚前後は、住まい、養育費、保険、毎月の固定費を同時に見直す必要があります。特に生命保険の受取人、医療保険の保障、子どもの教育費への備えは、離婚後の家計に直結します。

- 保険の受取人が元配偶者のままになっていないか

- 子どもの生活費・教育費に必要な保障が残っているか

- 離婚後の収入で保険料を払い続けられるか

保険・家計の無料相談はこちら無料で保険の見直し相談を確認する

年金分割|知らないと老後が詰む

年金分割は、婚姻期間中の厚生年金記録を分割できる制度です。専業主婦・パート勤務だった方が特に重要で、知らずに離婚すると老後に受け取れる年金が激減します。

【年金分割の種類】

| 種類 | 内容 | 手続き |

|---|---|---|

| 合意分割 | 最大50%を分割(双方合意が必要) | 離婚後2年以内に年金事務所へ |

| 3号分割 | 2008年4月以降の専業主婦分を自動で50%分割 | 相手の合意不要 |

⚠️ 期限:離婚成立から2年以内。過ぎると請求不可。

👉 老後のお金の試算はこちら:【内部リンク:年金・老後資金記事】

住居問題|家はどうなる?住宅ローンは?

持ち家がある場合、離婚はより複雑になります。宅建士の視点から整理します。

【パターン別の対応】

| パターン | メリット | リスク |

|---|---|---|

| 売却して分ける | シンプルで清算しやすい | 売却損が出る場合も |

| どちらかが住み続ける | 子の転校不要など生活が安定 | ローン名義・連帯保証が残る |

| 共有のまま放置 | 一時的に楽 | 売却・相続時にトラブル多発 |

**最大のリスクは「連帯保証人」の問題です。**相手がローンを払えなくなったとき、連帯保証人になっていると離婚後もあなたに請求が来ます。

👉 不動産の売却・査定はこちら:離婚時に不動産を売る前に査定額を比較する

生命保険・医療保険の見直し

【離婚後に確認すべき保険のポイント】

| 項目 | 確認すること |

|---|---|

| 受取人 | 元配偶者のままになっていないか |

| 契約者 | 相手名義の保険に入っていないか |

| 死亡保障額 | 子どもを引き取った場合は増額を検討 |

| 就業不能保険 | ひとり親になる場合は特に重要 |

**受取人変更は離婚後すぐに行うこと。**変更前に万が一のことがあると、元配偶者に保険金が支払われます。

👉 就業不能保険の基本はこちら:【内部リンク:就業不能保険記事】

\ 保険の見直しを後回しにしていませんか? /

離婚後の保険は、受取人と保障額を必ず確認しましょう。 死亡保障、医療保障、子どもの教育費への備えを分けて見ると、残す保障と減らせる保障が整理しやすくなります。

無料の保険相談はこちら無料で保険の見直し相談を確認する

離婚後の家計再建|固定費の見直しが最優先

離婚後は収入が変わり、支出も変わります。まず手をつけるべきは固定費です。

【優先して見直す固定費】

| 項目 | 目安の削減額 |

|---|---|

| 携帯料金(格安SIM) | 月3,000〜5,000円 |

| 保険料(不要な特約削除) | 月5,000〜15,000円 |

| サブスクリプション | 月2,000〜5,000円 |

| 電気・ガス(プラン見直し) | 月1,000〜3,000円 |

👉 固定費削減の具体的な手順はこちら:【内部リンク:固定費削減記事】

\ 最後に /

離婚後の生活を安定させるためには、固定費と保険の見直しが最初の一歩です。保険料を下げるだけでなく、子どもに残す保障、医療費への備え、住まいの支出までまとめて確認しましょう。

▶ 保険の無料相談はこちら無料で保険の見直し相談を確認する

まとめ:離婚前後にやること チェックリスト

- 財産分与の対象資産をリストアップした

- 慰謝料の根拠・証拠を確保した

- 養育費を公正証書で取り決めた

- 年金分割の手続きを離婚後2年以内に行う予定

- 住宅ローン・連帯保証人の問題を確認した

- 保険の受取人を変更した(または変更予定)

- 固定費を見直した(または見直し予定)

- ひとり親向けの給付金・補助金を調べた

👉 社会保険・給付金の申請と合わせて確認すべきことはこちら:【内部リンク:給付金・補助金記事】

離婚後のお金の準備は、今からでも遅くありません。 財産分与、住まい、保険、固定費を一つずつ整理し、離婚後の家計が回る形を作りましょう。

▶ 保険の無料相談はこちら無料で保険の見直し相談を確認する

この記事を書いた人:FP2級×宅建士の運営者 交通事故の被害者として通院中。保険・不動産・家計の実体験をもとに「損しないお金の知識」を発信しています。

コメント