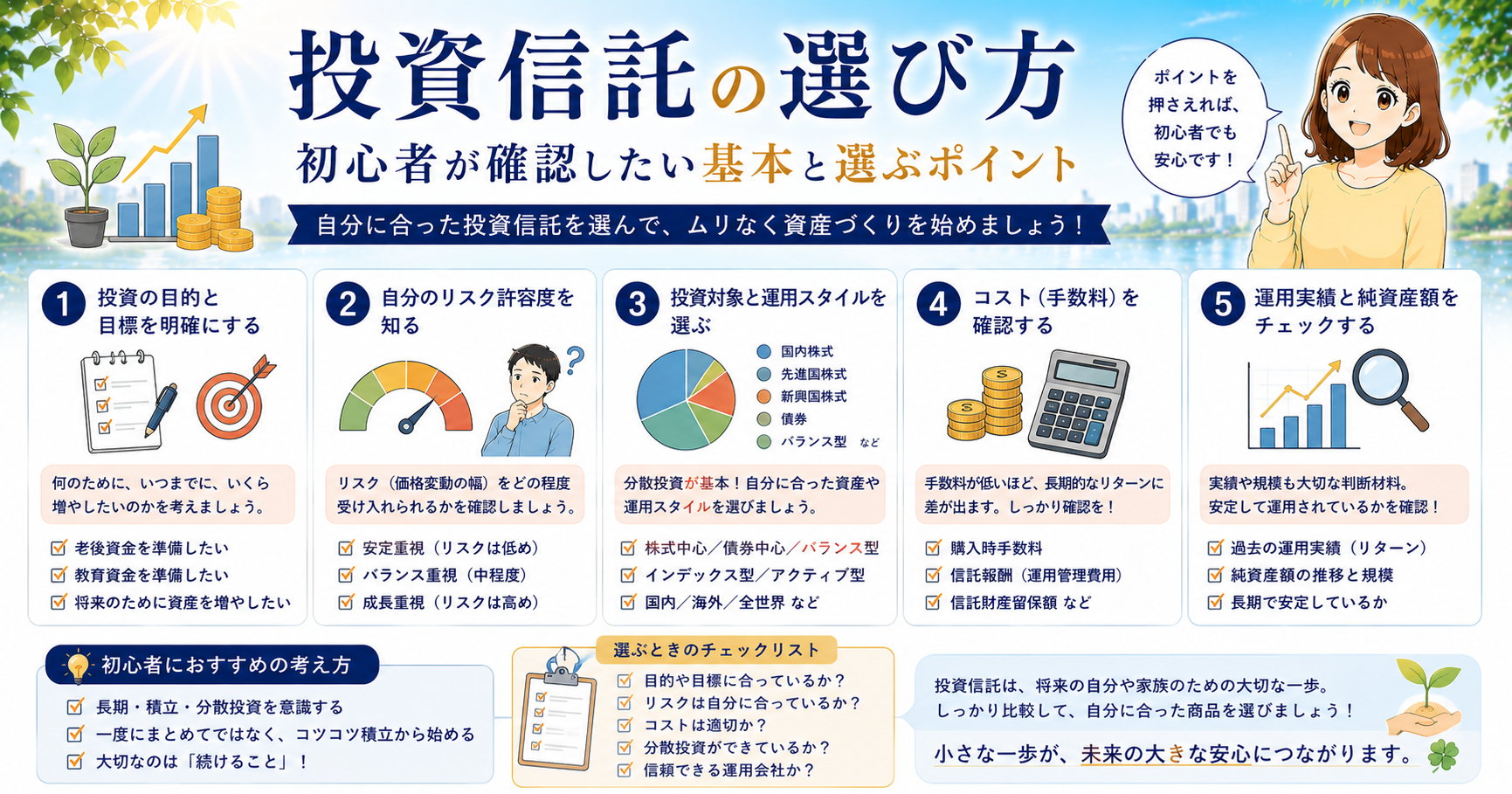

投資信託、種類が多すぎて選べていませんか?

新NISAを始めようとして、最初に壁にぶつかるのがここです。

「投資信託って何千種類もあるんでしょ?」「どれを選べばいいかわからない」——その気持ち、よくわかります。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

FP2級の資格を持つ運営者の視点では、初心者はまず低コストのインデックスファンドを中心に確認すると選びやすくなります。何千種類もある中から感覚で選ぶのではなく、基本の基準を知っておくことが大切です。

投資信託を検討する前に知っておきたいインフレの影響

まず現実を確認してください。

日本の物価上昇率は2022年以降、年3〜4%台で推移しています。銀行の普通預金金利は0.02〜0.1%程度。

【100万円を10年間置いた場合の比較】

| 運用方法 | 10年後の金額 | 備考 |

|---|---|---|

| タンス預金 | 100万円 | インフレで実質価値が下がる |

| 普通預金(0.02%) | 約100.2万円 | ほぼ変わらない |

| 投資信託(年利5%) | 約163万円 | 複利効果で増える |

| 投資信託(年利7%) | 約197万円 | 約2倍に近づく |

銀行に預けているだけでは、インフレによって実質的に資産が目減りしています。投資信託は「増やす」というより「資産価値を守る」手段でもあります。

投資信託の基本を3分で理解する

投資信託とは何か

多くの人からお金を集めて、専門家が株・債券・不動産などに分散投資する金融商品です。1本買うだけで数百〜数千の銘柄に分散投資できます。

【投資信託の種類】

| 種類 | 内容 | 初心者向け度 |

|---|---|---|

| インデックスファンド | 市場全体に連動する | ★★★(最適) |

| アクティブファンド | プロが銘柄を選んで運用 | ★☆☆(コスト高) |

| バランスファンド | 株・債券を組み合わせ | ★★☆(安定重視) |

| テーマ型ファンド | AI・ESGなど特定分野 | ★☆☆(リスク高) |

初心者はインデックスファンドを中心に確認すると、仕組みを理解しやすくなります。理由は後述します。

FPが初心者に勧める「1本」の条件

投資信託を選ぶときに確認すべき指標は3つだけです。

① 信託報酬(手数料)が年0.2%以下

信託報酬は毎年かかるコストです。年0.2%と年1.0%では、30年後に数百万円の差が出ます。

【信託報酬の違いによる差(月3万円・30年間投資の場合)】

| 信託報酬 | 30年後の資産額(年利5%想定) |

|---|---|

| 年0.1% | 約2,480万円 |

| 年0.5% | 約2,320万円 |

| 年1.0% | 約2,100万円 |

| 年2.0% | 約1,740万円 |

信託報酬が2%の商品は、0.1%と比べて**740万円も少なくなります。**コストは最重要です。

② 純資産総額が100億円以上

純資産が少ないファンドは運用が不安定になったり、繰上償還(途中終了)のリスクがあります。100億円以上を目安に選んでください。

③ インデックスファンドであること

アクティブファンドはプロが運用しますが、長期的にはインデックスに勝てないケースが大半です。コストも高い。インデックスファンドの方が長期投資に向いています。

具体的にどれを買えばいいか

FP視点で初心者に最もおすすめできる投資信託の条件を満たす商品カテゴリはこちらです。

【おすすめカテゴリ】

| カテゴリ | 特徴 | 信託報酬目安 |

|---|---|---|

| 全世界株式インデックス | 世界中の株に分散・最もシンプル | 年0.05〜0.15% |

| 米国株式インデックス(S&P500) | 米国主要500社に投資 | 年0.09〜0.20% |

| 先進国株式インデックス | 日本除く先進国の株に分散 | 年0.10〜0.20% |

最もシンプルな選択は「全世界株式インデックス」1本です。

世界中の株式に分散投資できるため、特定の国・地域のリスクを避けられます。「どこの国が伸びるかわからない」という不確実性を、分散でカバーできます。

👉 新NISAで投資信託を始める手順はこちら:

「積立投資」が初心者に最適な理由

投資信託は一括で買うより**毎月一定額を積み立てる方法(ドルコスト平均法)**が初心者に向いています。

ドルコスト平均法のメリット

価格が高いときは少なく・安いときは多く買えるため、平均取得単価が下がります。「いつ買えばいいか」という悩みがなくなります。

【月3万円を積み立てた場合のシミュレーション】

| 期間 | 積立元本 | 年利5%の場合 | 年利7%の場合 |

|---|---|---|---|

| 10年 | 360万円 | 約465万円 | 約497万円 |

| 20年 | 720万円 | 約1,233万円 | 約1,476万円 |

| 30年 | 1,080万円 | 約2,496万円 | 約3,403万円 |

月3万円・30年間で元本1,080万円が年利7%なら約3,400万円になります。

やってはいけない「投資信託の失敗パターン」

① 手数料が高い商品を窓口で買う

銀行・証券会社の窓口では手数料が高い商品を勧められることがあります。購入手数料(販売手数料)が3%以上の商品は避けてください。ネット証券なら購入手数料ゼロの商品がほとんどです。

② 短期間で売買を繰り返す

投資信託は長期保有が前提です。値下がりしたときに売却すると、損失が確定する場合があります。10年・20年単位で保有し続けることが重要です。

③ テーマ型ファンドに飛びつく

「AI関連」「脱炭素」など話題のテーマに連動するファンドは、ブームが終わると急落するリスクがあります。流行に乗った商品選びは初心者には向きません。

④ 分散しすぎる

「分散投資が大事」と聞いて10本以上の投資信託を買う方がいますが、全世界株式インデックス1本で十分に分散できています。増やしすぎると管理が複雑になるだけです。

👉 iDeCoと新NISAの使い分けはこちら:

投資信託を検討している方へ まず証券口座を開設しないと始められません。口座開設は無料・5〜10分で申し込みできます。

口座開設の前に:投資目的・運用期間・新NISAを使うかを決めてから始めましょう。短期間で使う予定のお金を投資に回すのは避けるのが基本です。

投資信託を始める手順|4ステップ

STEP 1:証券口座を開設する → ネット証券(SBI・楽天・マネックスなど)で口座開設 → 新NISAの口座も同時に開設する

STEP 2:毎月の積立額を決める → 生活費・緊急予備資金を確保した上で余裕資金を設定 → まずは月5,000〜1万円からでOK

STEP 3:商品を選ぶ → 全世界株式インデックスファンド(信託報酬0.2%以下)を選ぶ → 迷ったら「〇〇オルカン」と呼ばれる商品を確認する

STEP 4:積立設定をして放置する → 毎月自動で積み立てられるように設定 → 基本的には長期目線で見守る

👉 固定費を削って投資の原資を作る方法はこちら:

証券口座をこれから準備する方へ 口座がなければ投資信託は買えません。まず開設だけでも済ませてください。

まとめ:投資信託で損しないチェックリスト

- 信託報酬が年0.2%以下の商品を選んだ

- 純資産総額が100億円以上か確認した

- インデックスファンドを選んだ

- 銀行窓口ではなくネット証券で買う予定にした

- 毎月の積立額を生活費・緊急予備資金を除いて設定した

- 短期売買せず長期保有する覚悟ができた

- 新NISAの口座も同時に開設した

👉 生命保険を見直して投資の原資を作る方法はこちら:

投資信託、選び方よりまず始めることが大事です。 完璧な商品を探すより、早く始めた方が複利の恩恵を受けられます。

コメント