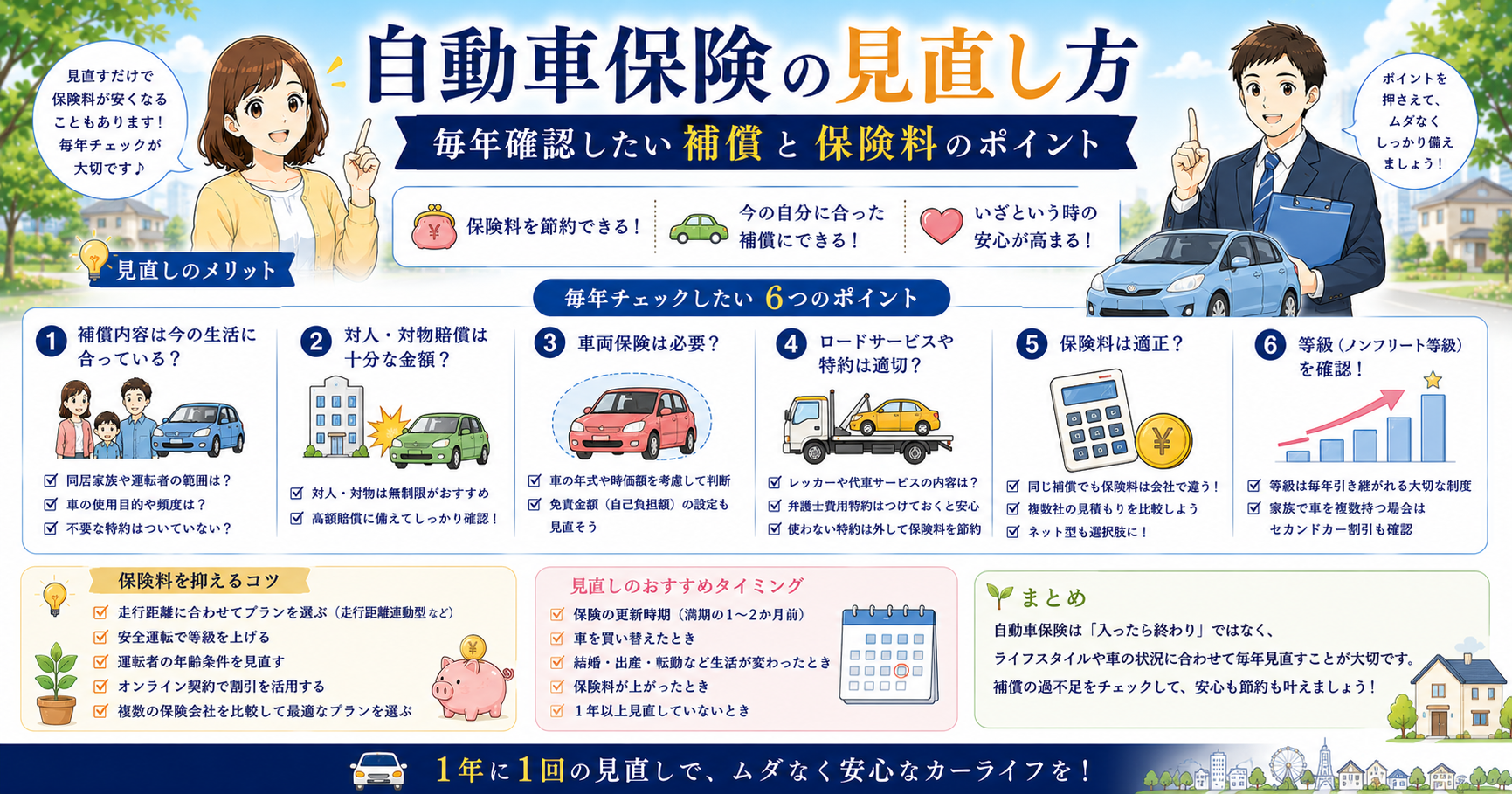

結論:自動車保険は、更新の2か月前に「補償の重複」「運転者条件」「車両保険の必要性」の3点を確認するのが基本です。保険料だけを下げるのではなく、万一の事故で困る補償を残したうえで比較しましょう。

- 家族の運転者年齢・限定条件が今の状況に合っているか

- 対人・対物・人身傷害など、外すと困る補償を残せているか

- 車の時価と貯蓄額から、車両保険が必要か判断する

自動車保険は毎年の更新前がいちばん見直しやすいです

自動車保険は同じ補償でも、保険会社や条件の見直しで保険料が変わりやすい分野です。自動更新のまま放置する前に、補償内容、車両保険、運転者条件、等級、特約を確認しましょう。

- 自動車保険で見直すべき項目

- 保険料が高くなりやすい原因

- 削ってはいけない補償と調整しやすい補償

- 毎年そのまま更新している人

- 保険料を下げたいが補償は不安な人

- 車両保険や特約を見直したい人

更新前に確認する4つの項目

商品名や特約名、補償範囲は保険会社によって異なります。保険料だけで比較せず、現在の保険証券と見積書で次の項目を確認してください。

| 確認項目 | 見るもの | 判断のポイント |

|---|---|---|

| 補償の範囲 | 対人・対物、人身傷害、車両保険 | 自賠責だけで足りない範囲を任意保険で補えているか |

| 運転者条件 | 年齢条件、運転者限定 | 実際に運転する人と条件が合っているか |

| 特約の重複 | 弁護士費用、個人賠償、ロードサービス | 火災保険など他契約との重複がないか |

| 等級と契約条件 | 等級、事故有係数、車種・用途 | 他社見積もりでも同じ条件で比較できているか |

補償内容や特約の名称・範囲は保険会社ごとに異なります。日本損害保険協会の自動車保険の解説と各社の契約概要を確認してください。

その自動更新、何年続けていますか?

「去年と同じでいいか」——そう思って自動更新ボタンを押し続けている方に、少し不都合な話をします。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

自動車保険は毎年見直さないと、確実に損をする保険です。生命保険と違って1年ごとに更新するからこそ、逆に言えば毎年見直すチャンスがあるとも言えます。

FP2級の資格を持つ私が、自動車保険の相談を受けるたびに驚くのは、「10年以上同じ保険会社のまま」という方の多さです。その間に保険料の相場は変わり、等級も上がり、本来なら年3〜5万円は安くなっているはずの保険料を払い続けているケースが少なくありません。

「同じ補償内容」でも会社が違えば年3万円変わる

これが自動車保険の最大の注意点です。

補償内容がまったく同じでも、保険会社によって保険料は大きく異なります。なぜかというと、自動車保険の料率は各社が独自に設定しているからです。

【試算例:30代男性・等級15・国産セダン・一般道メイン】

| 保険会社タイプ | 年間保険料目安 | 特徴 |

|---|---|---|

| 大手代理店型(○○海上など) | 8〜12万円 | 対面サポート充実 |

| 通販型(ネット完結) | 4〜7万円 | 割安・手続きオンライン |

| 通販型(テレマティクス※) | 3〜6万円 | 運転データで保険料が変動 |

※テレマティクス保険:スマホやドライブレコーダーで運転データを取得し、安全運転だと保険料が下がる仕組み

同じ補償で年間4〜5万円の差が出ることは珍しくありません。10年続ければ40〜50万円の差です。

9割の人が勘違いしている「等級」の話

自動車保険には1〜20等級があり、等級が高いほど保険料が安くなります。無事故で毎年1等級ずつ上がる仕組みです。

ここで多くの人が勘違いしているのが、「等級は保険会社を変えると引き継げない」と思っていること。

実際は引き継げます。

等級は業界共通のシステムで管理されているため、保険会社を乗り換えても等級はそのまま持っていけます。「今の会社を辞めると等級がリセットされる」は完全な誤解です。これを知らないまま、割高な保険料を払い続けている人がいます。

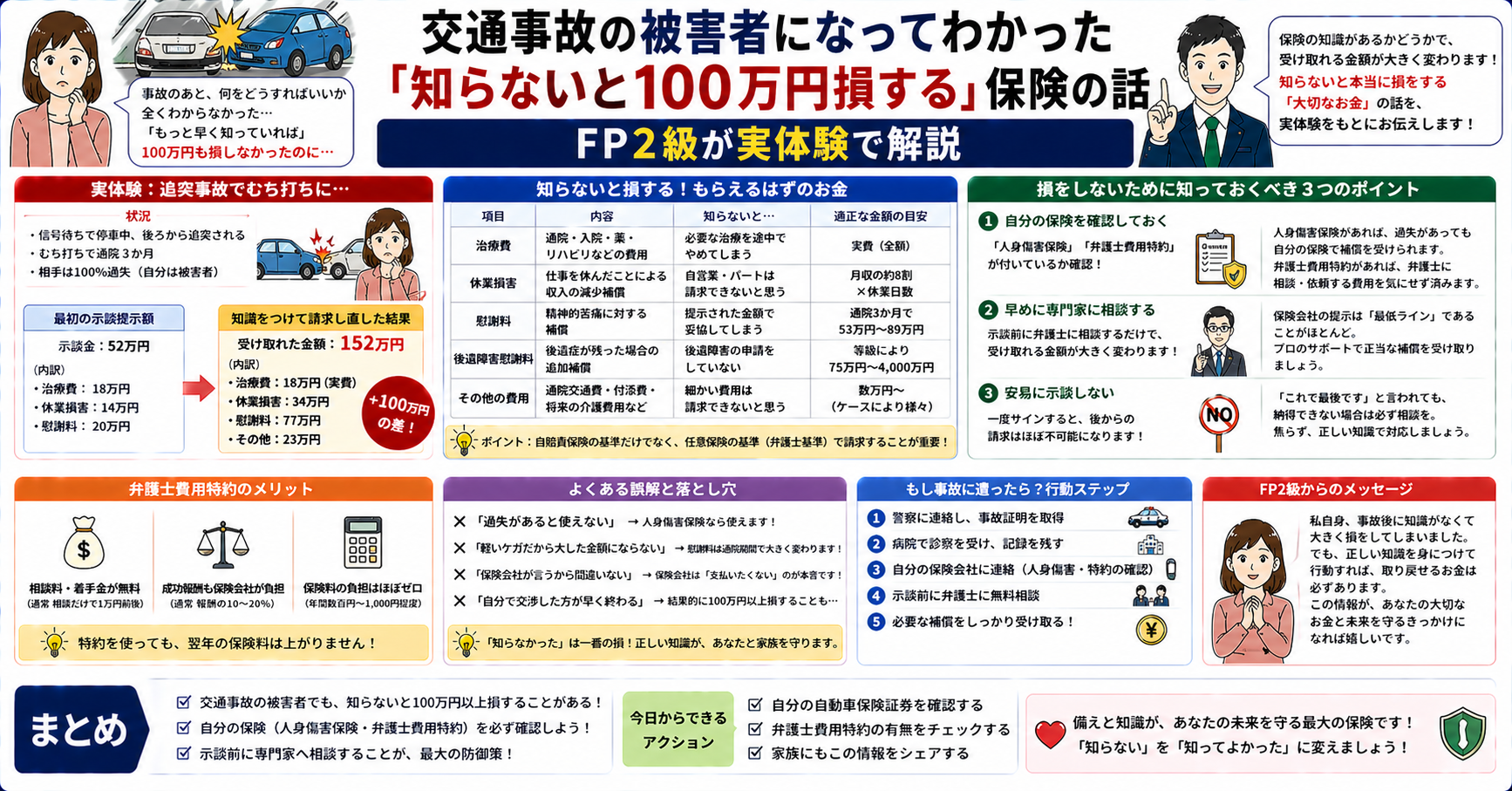

「事故を起こしたら保険を使わない方がいい」は本当か

よく聞く話ですが、これは状況次第で大きく変わります。

保険を使うと翌年から3等級下がります(重大事故は4等級)。等級が下がると保険料が上がるため「保険を使わない方が得」という判断が生まれるわけです。

【保険使用の損益分岐点の目安】

| 修理費用 | 判断の目安 |

|---|---|

| 10万円以下 | 自費修理が有利なケース多い |

| 10〜20万円 | 等級・契約内容による。要計算 |

| 20万円以上 | 保険使用が有利なケースが多い |

| 相手への賠償が発生 | 事前に保険を使う |

ただし相手への賠償(対人・対物)が絡む場合は、金額にかかわらず事前に保険会社に連絡してください。自己判断での示談は後から大きなトラブルになります。

👉 交通事故に遭ったときの対処法と保険の使い方はこちら:

交通事故の被害者になってわかった「知らないと100万円損する」保険の話|FP2級が実体験で解説 – お金で損しない教科書

なるべくに外してはいけない補償と、削っていい補償

自動車保険の「補償の絞り方」を間違えると、いざというときに詰みます。FP視点で整理します。

【なるべくに外してはいけない補償】

| 補償名 | 理由 |

|---|---|

| 対人賠償 | 相手を死傷させた場合。上限なしが必須 |

| 対物賠償 | 相手の車・建物を壊した場合。上限なしが必須 |

| 人身傷害補償 | 自分・同乗者のケガ。実費補償で使い勝手が良い |

【状況次第で削れる補償】

| 補償名 | 削れるケース |

|---|---|

| 車両保険 | 古い車・時価が低い車(修理費>時価になりやすい) |

| 弁護士費用特約 | 他の保険(火災保険など)に付帯している場合 |

| ロードサービス | カーディーラーや JAFで対応できる場合 |

車両保険は保険料を大きく押し上げる要因です。車の時価が50万円以下なら、車両保険なしで保険料を年2〜3万円削減できるケースがあります。

👉 火災保険に付帯できる特約との重複確認はこちら:

今の自動車保険、比較したことありますか? 一括見積もりサービスなら、同じ補償内容で複数社の保険料を一度に比較できます。

一括見積もりが向く人:更新が近く、補償内容を大きく変えずに保険料を比較したい人です。等級・事故歴・現在の補償内容を手元に用意してから確認しましょう。

自動車保険は比較で安くなる!~保険の窓口インズウェブ:自動車保険一括見積もり~

見直しのベストタイミングは「更新の2か月前」

自動車保険の見直しで多い失敗が、更新直前になってから動き始めることです。

新しい保険の申し込みから補償開始まで、手続きに1〜2週間かかることがあります。更新日ギリギリに動くと選択肢が狭まります。

おすすめの行動スケジュール

- 更新2か月前:一括見積もりで複数社を比較

- 更新1か月前:補償内容を確認・絞り込み

- 更新2〜3週間前:新しい保険を申し込む

- 更新日:自動的に新しい保険に切り替わる

👉 保険料全体を固定費として見直す方法はこちら:

更新時期が近い方は早めに比較を。 見積もりは無料・5分で完了。比較しないまま更新するのが一番の損です。

自動車保険は比較で安くなる!~保険の窓口インズウェブ:自動車保険一括見積もり~

まとめ:自動車保険で損しないチェックリスト

- 最後に他社と比較したのがいつか確認した

- 等級は保険会社を変えても引き継げると理解した

- 対人・対物は「無制限」になっているか確認した

- 車の時価と車両保険の保険料を比べた

- 弁護士費用特約が他の保険と重複していないか確認した

- 更新2か月前に一括見積もりをする予定を立てた

👉 生命保険の見直しも合わせて行うと、固定費削減の効果が最大化します:

自動車保険、今の補償で本当に大丈夫ですか? 補償の抜け漏れと保険料の払いすぎ、両方を一度に確認してください。

コメント