「老後2,000万円問題」、正しく理解していますか?

2019年に話題になった「老後2,000万円問題」。あの報告書が出てから多くの方が老後資金に不安を感じるようになりました。

ただFP2級の資格を持つ運営者として言うと、**「2,000万円必要」は全員に当てはまるわけではありません。**人によっては1,000万円で足りる場合も、逆に5,000万円必要な場合もあります。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

大切なのは「自分に必要な老後資金」を正確に計算して、今から準備を始めることです。

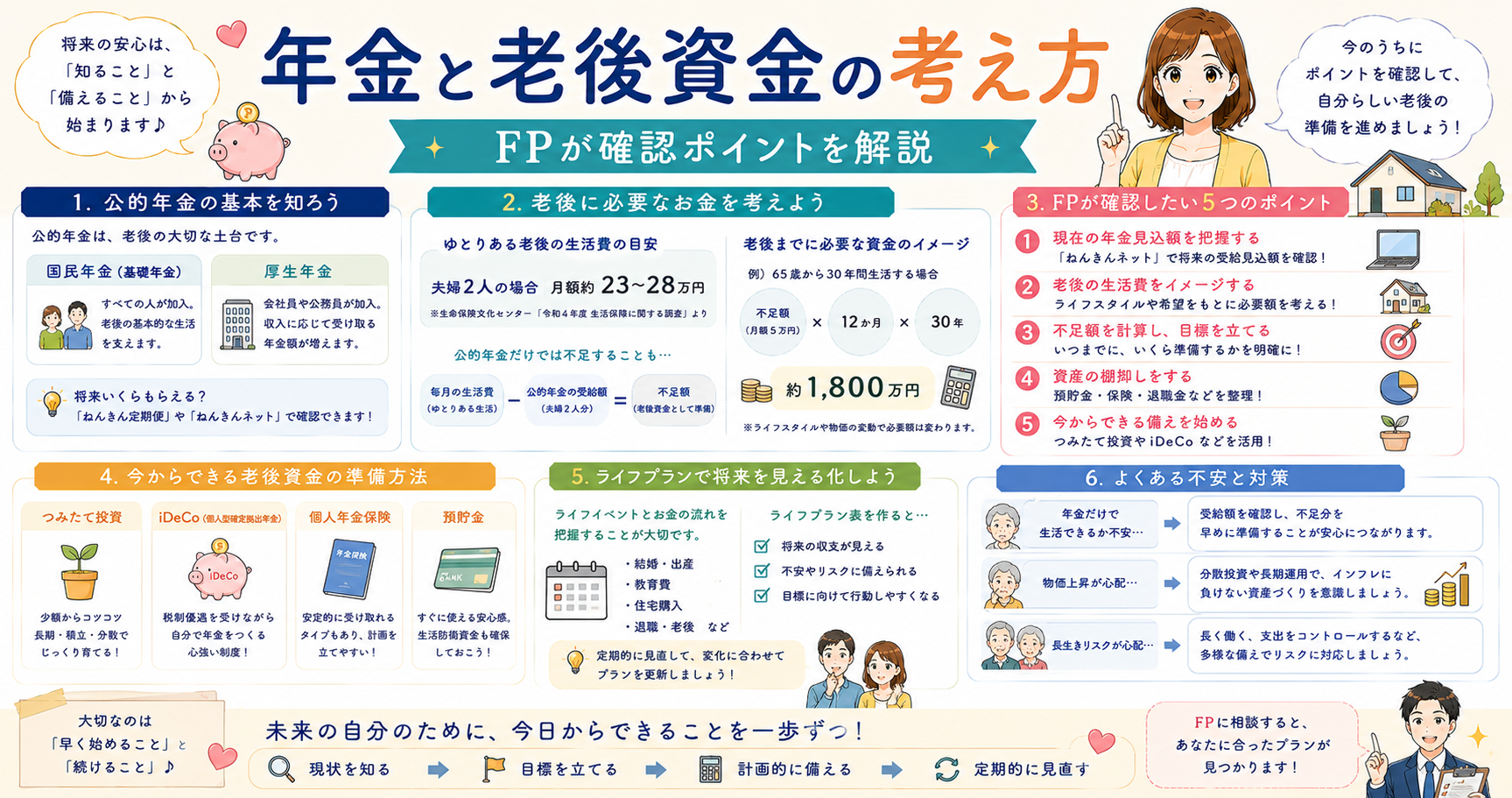

まず「もらえる年金額」を確認する

老後資金を考える前に、公的年金でどれだけカバーできるかを把握してください。

【年金の種類と目安額】

| 年金の種類 | 対象 | 月額目安 |

|---|---|---|

| 老齢基礎年金 | 全国民 | 約66,000円(満額) |

| 老齢厚生年金 | 会社員・公務員 | 収入による(平均約145,000円) |

| 合計(会社員・夫婦) | ― | 約220,000円/月 |

自分の年金見込み額を確認する方法

→ 「ねんきんネット」(https://www.nenkin.go.jp/n_net/ → マイナンバーカードでログイン → 「将来の年金額を試算する」で確認

毎年誕生月に届く「ねんきん定期便」でも確認できます。

老後に必要なお金の計算方法

【老後資金の計算式】

必要な老後資金

=(月の生活費 − 月の年金収入)× 12か月 × 老後の年数【具体的な試算例】

| 項目 | 金額 |

|---|---|

| 月の生活費 | 25万円 |

| 月の年金収入 | 22万円 |

| 月の不足額 | 3万円 |

| 老後の年数(65〜90歳) | 25年 |

| 必要な老後資金 | 約900万円 |

この試算では約900万円が必要です。「2,000万円必要」より少ない結果になりました。

一方、月の生活費が30万円・年金が15万円の場合は、

(30万円 − 15万円)× 12か月 × 25年 = 4,500万円4,500万円が必要になります。人によって大きく異なることがわかります。

👉 iDeCoで老後資金を積みながら節税する方法はこちら:【内部リンク:iDeCo記事】

年金だけでは足りない「3つの理由」

① 少子高齢化で年金額が減少傾向

現役世代が減り・高齢者が増える中で、年金の給付水準は徐々に下がっています。マクロ経済スライドという仕組みで、インフレ率より年金の増加が抑えられています。

② 平均寿命が延びている

日本人の平均寿命は男性約81歳・女性約87歳です。ただし「健康寿命」は男性約73歳・女性約75歳で、平均8〜12年は医療・介護費用がかかる可能性があります。

【介護費用の目安】

| 費用の種類 | 金額目安 |

|---|---|

| 介護リフォーム | 平均約100万円 |

| 月々の介護費用 | 平均約7〜8万円 |

| 施設入居(特養) | 月5〜15万円 |

| 施設入居(有料老人ホーム) | 月15〜30万円+入居一時金 |

③ 物価上昇(インフレ)で実質的な価値が下がる

年間2%のインフレが続くと、30年後には今の1,000万円の価値が約550万円になります。現金だけで持っていると、インフレで資産価値が目減りします。

老後資金を準備する「4つの方法」

① 新NISA(最優先)

運用益が非課税・いつでも引き出せる・年間360万円まで投資可能。老後資金準備の最も基本的な手段です。

【月3万円を新NISAで積み立てた場合】

| 積立期間 | 元本 | 年利5%の場合 | 年利7%の場合 |

|---|---|---|---|

| 20年 | 720万円 | 約1,233万円 | 約1,476万円 |

| 30年 | 1,080万円 | 約2,496万円 | 約3,403万円 |

② iDeCo(節税しながら積み立て)

掛金が全額所得控除になる節税メリットが最大の強みです。ただし60歳まで引き出せないため、緊急予備資金が確保できてから始めてください。

③ 繰下げ受給で年金を増やす

年金の受給開始を65歳から遅らせると、1か月あたり0.7%増額されます。70歳まで繰り下げると42%増額になります。

【繰下げ受給の効果】

| 受給開始年齢 | 増額率 | 月額(基本15万円の場合) |

|---|---|---|

| 65歳(通常) | 0% | 150,000円 |

| 67歳 | +16.8% | 175,200円 |

| 70歳 | +42% | 213,000円 |

| 75歳 | +84% | 276,000円 |

健康寿命が長い方・他に収入がある方は繰下げ受給を検討する価値があります。

④ 退職金を運用する

退職金を受け取ったまま銀行に預けているだけではインフレで目減りします。退職金の一部を新NISAで運用することをおすすめします。

👉 新NISAの始め方と投資信託の選び方はこちら:【内部リンク:新NISA記事】

老後資金、いくら必要か計算したことありますか? まずねんきんネットで年金見込み額を確認してから、不足分を計算してください。

老後資金準備を始める「正しい順番」

STEP 1:緊急予備資金を確保する(生活費3〜6か月分) → まず手元に100〜200万円を確保

STEP 2:固定費を削減して投資の原資を作る → 保険料・スマホ代・サブスクを見直す

STEP 3:新NISAのつみたて枠を最大限使う → 月5,000円からでもOK・早く始めるほど効果が大きい

STEP 4:iDeCoを追加する → 新NISAに慣れてきたら節税しながら老後資金を積む

STEP 5:繰下げ受給を検討する → 60代になったら年金の受給タイミングを最適化する

👉 固定費を削減して老後資金の原資を作る方法はこちら:【内部リンク:固定費削減記事】

老後資金の準備、何歳から始めても遅くはありません。 ただし早く始めるほど複利の効果が大きくなります。まず証券口座を開設してください。

まとめ:老後資金で損しないチェックリスト

- ねんきんネットで年金見込み額を確認した

- 自分に必要な老後資金を計算した

- 新NISAの口座を開設した(または検討した)

- iDeCoの掛金上限を職業別に確認した

- 繰下げ受給の効果を把握した

- 緊急予備資金(3〜6か月分)が確保できているか確認した

- 固定費を削減して投資の原資を作る計画を立てた

👉 生命保険を見直して老後資金の原資を作る方法はこちら:【内部リンク:生命保険見直し記事】

老後資金、「なんとかなる」では危険です。 まず自分に必要な金額を計算して、今日から準備を始めてください。

コメント