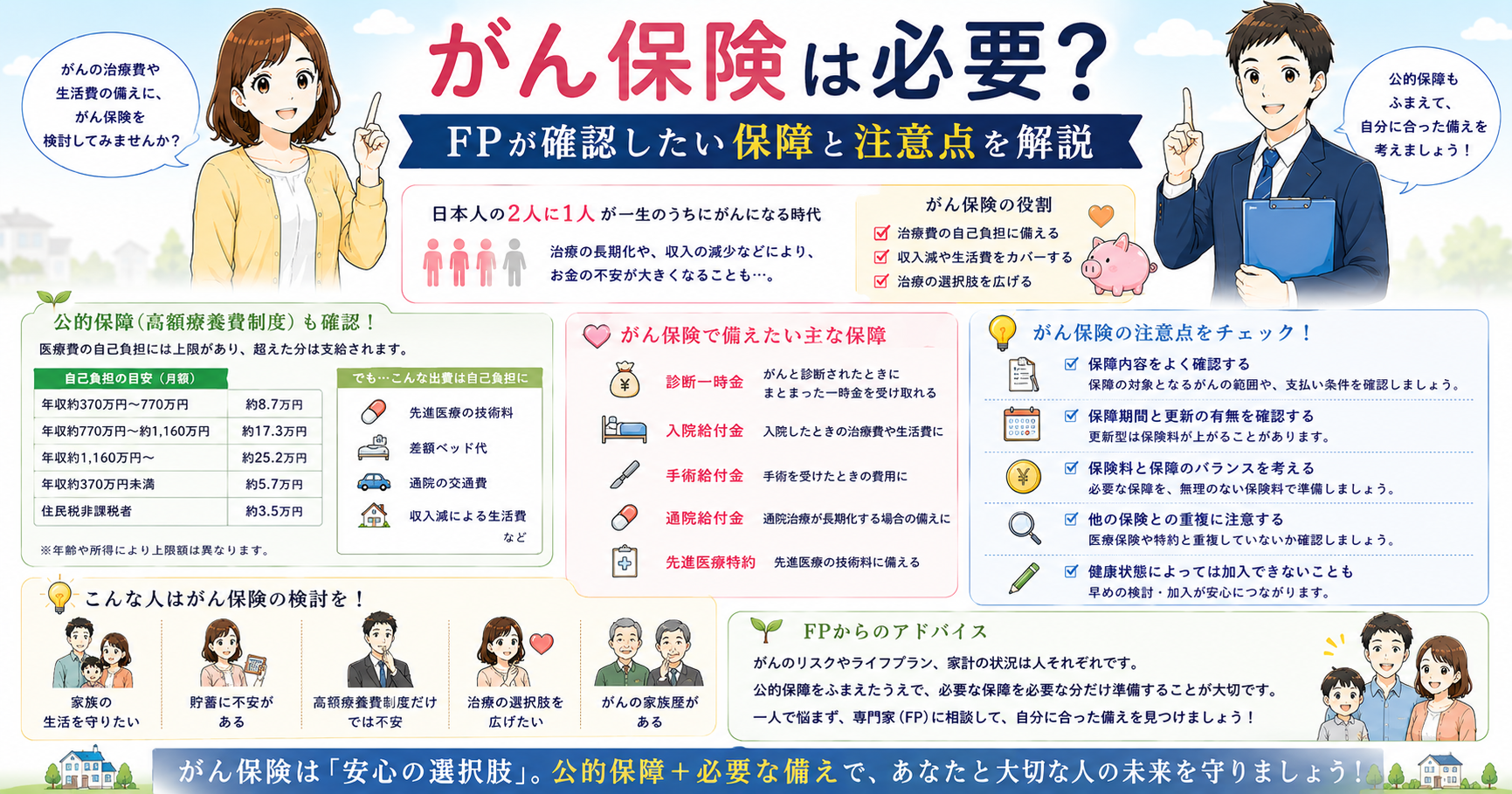

がん保険は、誰にでも必ず必要とは言い切れません。一方で、がんになったときの収入減、通院治療、先進医療、家族の生活費まで考えると、貯蓄だけでは不安が残る人もいます。

大切なのは、「がん保険に入るか、入らないか」を先に決めることではありません。公的保障、医療保険、貯蓄、住宅ローン、家族構成を確認したうえで、自分に不足している備えだけを選ぶことです。

当サイトはアフィリエイト広告を利用しています。紹介先を利用すると、当サイトが紹介料を受け取る場合があります。

がん保険が必要かは公的保障から確認する

がん保険を考える前に、まず確認したいのが公的保障です。会社員や公務員、自営業、扶養家族の有無によって使える制度や収入への影響は変わります。

| 確認する制度 | 見るポイント |

|---|---|

| 高額療養費制度 | 医療費が高額になったときの自己負担上限 |

| 傷病手当金 | 会社員などが病気で働けないときの収入補填 |

| 有給休暇・休職制度 | 治療中の給与、復職までの期間 |

| 障害年金 | 長期的に働きにくくなった場合の備え |

医療費については、高額療養費制度を使える場合があります。会社員などは、条件を満たせば傷病手当金も確認対象です。まずは公的保障でどこまで備えられるかを見てから、民間保険を検討しましょう。

がん保険で備える主なリスク

がん保険で備えるものは、入院費だけではありません。近年は通院で治療を続けるケースもあり、仕事を休む期間や交通費、家族のサポート費用も考える必要があります。

| リスク | 備え方の例 |

|---|---|

| 治療費 | 医療保険、がん保険、高額療養費制度 |

| 収入減 | 傷病手当金、貯蓄、就業不能保険 |

| 通院費・交通費 | 診断給付金、通院保障、生活防衛資金 |

| 先進医療 | 先進医療特約、貯蓄 |

| 家族の生活費 | 生命保険、貯蓄、住宅ローンの団信 |

「入院したらいくら出るか」だけで判断すると、現在の治療実態とズレることがあります。診断給付金、通院保障、再発時の給付条件なども確認してください。

診断給付金で確認したいこと

がん保険で特に確認したいのが、診断給付金です。診断給付金は、がんと診断されたときにまとまった一時金を受け取れる保障です。

一時金があると、治療費だけでなく、通院交通費、収入減、家族の生活費、ウィッグや差額ベッド代などにも使いやすくなります。使い道が限定されにくい点が、入院日額型の保障との違いです。

| 確認項目 | 見るポイント |

|---|---|

| 給付額 | 50万円、100万円など家計に合う金額か |

| 複数回給付 | 再発・転移でも受け取れるか |

| 給付間隔 | 1年に1回、2年に1回など条件はどうか |

| 上皮内がん | 同額給付か、減額されるか |

| 待機期間 | 加入後すぐ保障されない期間があるか |

診断給付金は便利ですが、金額を大きくすると保険料も上がります。貯蓄で対応できる部分と、保険で備える部分を分けて考えましょう。

がん保険が必要になりやすい人

次のような人は、がん保険を検討する価値があります。特に、貯蓄が少ない時期や、家族の生活費を支えている人は、治療費だけでなく収入減も考える必要があります。

- 生活防衛資金がまだ十分に貯まっていない

- 自営業やフリーランスで、休むと収入が止まりやすい

- 小さな子どもがいて、教育費や生活費の負担が大きい

- 住宅ローンや家賃など固定費が重い

- がんになったときに、治療の選択肢を広げたい

- 医療保険だけでは通院や診断時の一時金が不安

会社員でも、長期治療でボーナスが減ったり、時短勤務になったりする可能性があります。医療費だけでなく、家計全体のキャッシュフローで考えることが大切です。

収入減への備えは、がん保険だけでなく就業不能保険も関係します。働けない期間の生活費が不安な人は、就業不能保険は必要?もあわせて確認してください。

がん保険が必要か迷う人へ

すでに医療保険や生命保険に入っている場合、診断給付金・通院保障・収入減への備えが重なっていることがあります。加入前に、今の契約で足りる部分と不足する部分を整理しておきましょう。

- 診断給付金や通院保障が今の治療実態に合っているか

- 医療保険・生命保険と保障が重なっていないか

- 住宅ローンのがん団信だけで生活費まで足りるか

がん保険が不要になりやすい人

一方で、がん保険の優先度が高くない人もいます。公的保障や貯蓄で治療費と収入減に対応できるなら、がん保険より先に家計全体を整える方がよい場合があります。

- 生活防衛資金が十分にある

- 医療保険や勤務先の保障が手厚い

- 住宅ローンにがん団信が付いている

- 独身で扶養家族がなく、固定費も小さい

- 保険料を払うことで家計が苦しくなる

ただし、不要かどうかは年齢や健康状態だけでは決まりません。貯蓄額、働き方、家族構成、加入済みの保険を合わせて判断しましょう。医療保険との違いは、医療保険は必要?でも整理しています。

がん団信とがん保険の違い

住宅ローンを組んでいる人は、がん団信とがん保険の違いも確認しましょう。がん団信は、所定のがんと診断されたときに住宅ローン残高が減ったり、完済されたりする保障です。

一方で、がん団信は生活費や治療費そのものを現金で受け取れる保障ではありません。住宅ローンの負担は減っても、通院費、収入減、教育費、家族の生活費は別に考える必要があります。

| 保障 | 主な役割 | 注意点 |

|---|---|---|

| がん団信 | 住宅ローン残高への備え | 生活費や治療費を直接受け取るものではない |

| がん保険 | 診断時・治療中の現金確保 | 保障を厚くすると保険料が上がる |

| 医療保険 | 入院・手術への備え | 通院や収入減まで足りるとは限らない |

住宅ローンや団信の基本は、団体信用生命保険とは?でも確認できます。生命保険との重複が気になる場合は、生命保険の見直し方も参考になります。

がん保険を選ぶときの確認ポイント

がん保険を選ぶ場合は、保険料の安さだけで決めないことが大切です。特に確認したいのは、診断給付金、通院保障、再発時の扱い、上皮内がんの扱いです。

| 項目 | 確認すること |

|---|---|

| 診断給付金 | 一時金がいくら出るか、複数回出るか |

| 通院保障 | 入院なしの治療にも対応するか |

| 再発・転移 | 2回目以降の給付条件 |

| 上皮内がん | 給付対象か、金額が下がるか |

| 先進医療 | 必要性と保険料のバランス |

| 待機期間 | 加入後すぐに保障されない期間があるか |

また、がん保険だけを単体で見るのではなく、生命保険や医療保険との重複も確認しましょう。保険全体の考え方は、保険まとめで整理しています。

見直しが必要になりやすいタイミング

がん保険は、加入したら終わりではありません。治療方法や家計状況、家族構成が変わると、必要な保障も変わります。

- 結婚・出産で家族の生活費を支える必要が出た

- 住宅ローンを組んで団信に加入した

- 医療保険や生命保険を見直した

- 貯蓄が増えて自己負担に対応しやすくなった

- 保険料が家計を圧迫している

- 昔のがん保険で通院治療への備えが薄い

古い契約では、入院中心の保障になっていることがあります。現在の治療実態に合っているか、診断給付金や通院保障の内容を確認しましょう。解約や乗り換えの注意点は、保険の解約・見直しのタイミングでも整理しています。

加入前にやることチェックリスト

- 高額療養費制度の自己負担上限を確認した

- 会社員なら傷病手当金や休職制度を確認した

- 医療保険と保障が重複していないか見た

- 生活防衛資金が何か月分あるか確認した

- 住宅ローンにがん団信が付いているか確認した

- 診断給付金が複数回出るか確認した

- 保険料を長く払い続けても家計を圧迫しないか確認した

保険を増やす前に、今の保障を確認

がん保険は単体で判断せず、医療保険・生命保険・住宅ローンの団信と一緒に見るのが大切です。治療費だけでなく、通院中の交通費、収入減、家族の生活費まで含めて確認しましょう。

- 公的保障と貯蓄で対応できる範囲を確認したい

- 古いがん保険の通院保障や再発時の条件を見直したい

- 保険料を上げずに必要な保障だけ残したい

まとめ

がん保険は、貯蓄や公的保障が十分なら必ずしも必要とは限りません。ただし、収入が止まりやすい人、扶養家族がいる人、治療中の生活費に不安がある人にとっては、家計を守る選択肢になります。

まずは高額療養費制度、傷病手当金、医療保険、生命保険、住宅ローンの団信を確認しましょう。そのうえで不足があるなら、がん保険でどこを補うのかを決めるのが安全です。

本記事は一般的な情報提供を目的としています。保障内容、保険料、給付条件は商品や契約時期によって異なります。加入・解約の判断は、契約内容や家計状況を確認し、必要に応じて専門家へ相談してください。

コメント