ポイントだけでなく、固定費そのものも見直しませんか?

家計をラクにする近道は、毎月自動で出ていく固定費から見直すことです。スマホ代、保険料、カード・ポイントの使い方を整理すると、無理な節約をしなくても支出を下げやすくなります。

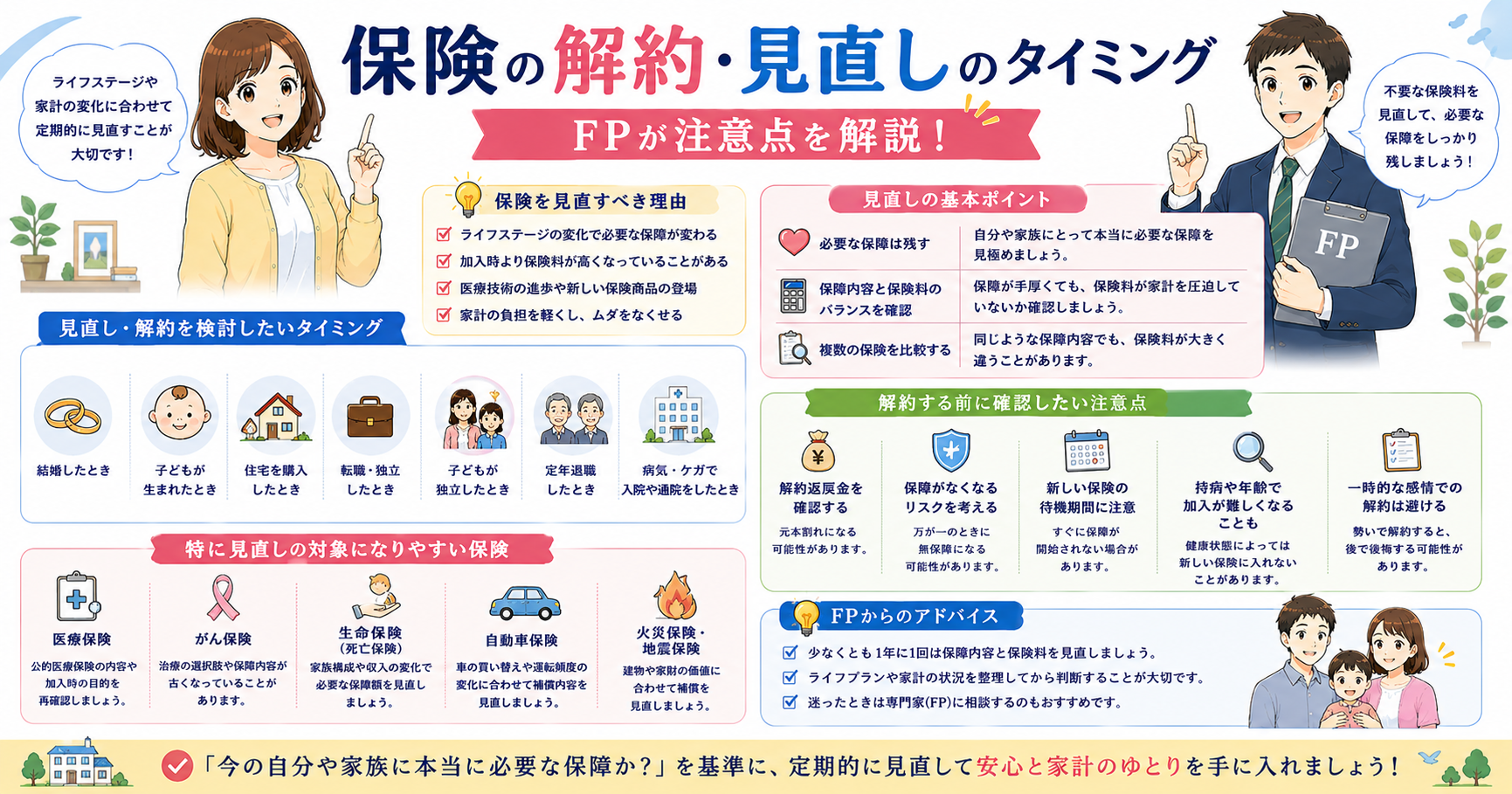

家計管理まとめで固定費を整理するまずは月1つだけでも見直せば、効果が続きやすくなります。

ポイント、ちゃんと使えていますか?

「なんとなくポイントカードを持っている」「期限切れで失効したことがある」「どこで使えばいいかわからない」——そんな方に、少し不都合な話をします。

FP2級の資格を持つ運営者がはっきり言います。ポイントは「もらうだけ」では意味がありません。正しく集めて・正しく使うことで初めて節約になります。

日本人の平均的なポイント失効額は年間約3,000〜5,000円と言われています。逆に言えば、ポイントを正しく活用するだけで年間数万円の差が出ることがあります。

ポイントで「損している人」の共通点

① 複数のポイントに分散している

楽天ポイント・Tポイント・dポイント・Pontaポイント・PayPayポイント……すべてに少しずつ貯めていると、どこも貯まらず失効するリスクが高まります。

② ポイントの有効期限を把握していない

ポイントには有効期限があります。期限切れで失効すると、貯めた努力がゼロになります。

【主要ポイントの有効期限】

| ポイント | 有効期限 | 注意点 |

|---|---|---|

| 楽天ポイント | 最後の獲得・利用から1年 | 毎月更新される |

| Tポイント | 最後の利用から1年 | 使わないと失効 |

| dポイント | 獲得から48か月 | 期間限定ポイントは短い |

| Pontaポイント | 最後の利用から12か月 | 使わないと失効 |

| PayPayポイント | 無期限 | 失効リスクなし |

③ 還元率の低いカード・サービスを使っている

クレジットカードの還元率は0.5〜3%と大きく異なります。還元率0.5%と1.5%では、年間100万円の利用で1万円の差になります。

【還元率の違いによる差(年間100万円利用の場合)】

| 還元率 | 年間獲得ポイント |

|---|---|

| 0.5% | 5,000ポイント |

| 1.0% | 10,000ポイント |

| 1.5% | 15,000ポイント |

| 3.0% | 30,000ポイント |

ポイントを最大化する「3つの基本戦略」

① ポイントを1〜2種類に集中させる

すべての買い物でポイントを1〜2種類に集中させることで、確実に貯まります。日常の買い物・ネットショッピング・公共料金・保険料など、あらゆる支出を同じポイントに集約してください。

おすすめの集約先

| 生活スタイル | おすすめポイント | 理由 |

|---|---|---|

| 楽天をよく使う | 楽天ポイント | 楽天市場・楽天カードで高還元 |

| Yahoo!・PayPayをよく使う | PayPayポイント | 無期限・加盟店が多い |

| ドコモユーザー | dポイント | キャリア連携でお得 |

| コンビニをよく使う | Vポイント・Pontaポイント | セブン・ローソンで高還元 |

② 高還元率のクレジットカードを使う

日常の支出をクレジットカードに集約するだけで、現金払いより確実にポイントが貯まります。

【カード選びの基準】

| 基準 | 目安 |

|---|---|

| 基本還元率 | 1.0%以上 |

| 年会費 | 無料または実質無料 |

| 使えるお店 | 普段よく行く店で使えるか |

| ポイントの使いやすさ | 失効しにくいか・使い道が多いか |

③ ポイントサイト・経由サイトを活用する

ネットショッピングの前にポイントサイトを経由するだけで、通常の2〜10倍のポイントが貯まることがあります。

おすすめポイントサイト

| サイト | 特徴 |

|---|---|

| ハピタス | 案件数が多い・交換先が豊富 |

| モッピー | 高還元案件が多い |

| ポイントインカム | 初心者に使いやすい |

日常生活でポイントを貯める「7つのポイント」

① スーパー・コンビニ → ポイントカード+クレジットカードの二重取りが基本

② 公共料金 → 電気・ガス・水道をクレジットカード払いにするだけでポイントが貯まる

③ ふるさと納税 → 楽天ふるさと納税は楽天ポイントが貯まる・楽天スーパーSALEと組み合わせると高還元

④ 保険料 → 保険料をクレジットカード払いにできる場合、毎月数百ポイントが貯まる

⑤ 通信費 → 楽天モバイルは楽天ポイント・ドコモはdポイントと連携

⑥ ネットショッピング → Amazon・楽天・Yahoo!ショッピングはポイントサイト経由で二重取り

⑦ 医療費 → 病院・薬局でもクレジットカード払いができる場所が増えている

👉 ふるさと納税でポイントをさらに増やす方法はこちら:【内部リンク:ふるさと納税記事】

ポイントの「賢い使い方」

貯めたポイントの使い方も重要です。

【ポイントの使い道・お得度比較】

| 使い道 | お得度 | 理由 |

|---|---|---|

| 現金・キャッシュバック | ★★★ | 1ポイント=1円で最も効率的 |

| 買い物に使う | ★★★ | 1ポイント=1円なら現金と同等 |

| マイル交換 | ★★☆ | 使い方次第で高価値になることも |

| 景品交換 | ★☆☆ | 還元率が低いことが多い |

| ポイント投資 | ★★☆ | 少額から始められるがリスクあり |

**原則として「1ポイント=1円」で使えるものを優先してください。**景品交換は還元率が低くなることが多いため避けた方が無難です。

ポイ活の「やりすぎ」に注意

ポイント活用は節約の手段ですが、やりすぎると逆効果になることがあります。

【ポイ活で損するパターン】

| パターン | 内容 |

|---|---|

| ポイントのために不要なものを買う | ポイント目当ての衝動買い |

| 年会費の高いカードを使い続ける | ポイント還元より年会費が高い |

| キャンペーンに踊らされる | 期間限定ポイントを貯めすぎて失効 |

| ポイントサイトに時間をかけすぎる | 時間コストが節約額を上回る |

始める前の3点チェック

- ポイントの有効期限と、失効前に使える用途を確認する

- 獲得条件に不要な購入や有料会員登録が含まれていないか確認する

- 貯めるための支出が、もらえるポイントを上回っていないか確認する

ポイントサイトを利用する場合は、獲得条件・付与時期・有効期限を行動前に確認しましょう。消費者庁のポイントサイト調査結果でも、条件表示や有効期限の通知が重要な項目として扱われています。

**「ポイントは節約の手段であって目的ではない」**というFP的な原則を忘れないでください。

👉 クレジットカードの正しい選び方はこちら:【内部リンク:クレジットカード記事】

日常の支出、ポイントを貯めながら節約できていますか? 高還元率のクレジットカードに切り替えるだけで、年間1〜3万円のポイントが貯まることがあります。

🔗

ポイ活と固定費削減を組み合わせる

ポイント活用は固定費削減と組み合わせると効果が最大化します。

【ポイ活×固定費削減の組み合わせ例】

| 固定費 | 削減方法 | ポイント活用 |

|---|---|---|

| 保険料 | 不要な保障を削除 | カード払いでポイント獲得 |

| スマホ代 | 格安SIMに乗り換え | キャリアポイントを活用 |

| 電気代 | 新電力に乗り換え | カード払いでポイント獲得 |

| 食費 | まとめ買い・特売活用 | ポイントカード二重取り |

| 通信費 | 格安SIM | キャリアポイント活用 |

固定費を削減しながらポイントも貯めることで、年間3〜5万円の節約が現実的になります。

👉 固定費削減と合わせて節約効果を最大化する方法はこちら:【内部リンク:固定費削減記事】

ポイントを最大限活用するなら、まずクレジットカードを見直してください。 還元率1%以上・年会費無料のカードに切り替えるだけで節約が始まります。

🔗

まとめ:ポイント活用で損しないチェックリスト

- 使っているポイントを1〜2種類に絞った

- 各ポイントの有効期限を確認した

- クレジットカードの還元率を確認した(1%以上が目標)

- 公共料金・保険料をカード払いに変更した

- ふるさと納税をポイント還元率の高いサイトで行った

- ポイントサイトを経由してネットショッピングをした

- ポイントは景品ではなく現金・買い物に使った

👉 先取り貯金と合わせてポイントを資産形成に活かす方法はこちら:【内部リンク:先取り貯金記事】

ポイントで年間3万円活用できるのは、仕組みを作るだけです。 まず高還元率のクレジットカードに切り替えることから始めてください。

🔗

読み終わったら、ほかの固定費も一緒に見直しておきましょう

家計をラクにする近道は、毎月自動で出ていく固定費から見直すことです。スマホ代、保険料、カード・ポイントの使い方を整理すると、無理な節約をしなくても支出を下げやすくなります。

家計管理まとめで固定費を整理するまずは月1つだけでも見直せば、効果が続きやすくなります。

コメント